Publicitate

Suma datoriei studenților în Statele Unite este de creștere; in conformitate cu Wall Street Journal. Absolventul mediu din 2015 va trebui să plătească împrumuturi de 35.000 de dolari - ceea ce, permiteți-mi să vă spun, sună de râs după școala absolventă.

Dar datoria împrumuturilor studenților nu este o problemă de râs și poate provoca greutăți financiare profunde.

Consolidarea împrumuturilor studenților este o opțiune pentru mulți absolvenți și proliferarea bănci online Economisiți mai mulți bani folosind aceste 4 bănci onlineBăncile online oferă frecvent rate și avantaje mult mai bune decât omologii lor din cărămidă și mortar. Iată patru dintre cele mai bune opțiuni pentru rezidenții americani. Citeste mai mult ajută în continuare populația plină de datorii.

Dacă sunteți interesat să vă consolidați împrumuturile pentru studenți, suntem aici pentru a vă ajuta. Vă vom arăta unde să căutați online și la ce să fiți atenți; și nici nu va trebui să ieși din casă.

Ce este consolidarea împrumutului studentului?

În primul rând, să lămurim exact care este consolidarea împrumutului. Consolidarea împrumuturilor dvs. necesită să acordați un alt împrumut egal cu datoriile restante pentru toate sau o parte din împrumuturile dvs. Acest împrumut este utilizat pentru a plăti creditele originale, lăsându-vă cu un singur împrumut în loc de mai multe.

Încă termini cu datoria studenților - deci de ce te vei consolida? Motivația principală este că puteți obține o rată a dobânzii mai bună. Veți avea o singură rată a dobânzii la toate împrumuturile dvs., în loc de rate diferite pentru împrumuturi diferite și ar putea fi semnificativ mai mică decât media creditelor curente. De asemenea, poate fi mai ușor să gestionați rambursarea unui singur împrumut decât mai multe împrumuturi.

Cu toate acestea, este important să rețineți că, dacă vă consolidați împrumuturile și primiți o plată lunară mai mică decât dvs. ar fi obținut prin programul federal de împrumuturi, puteți ajunge să plătiți mai mult dobânzi pe parcursul vieții împrumut. Așadar, va trebui să cântăriți cu atenție opțiunile.

Înainte de a citi mai departe, fă-ți singur o favoare și citește acest articol fenomenal despre cea mai rapidă cale de ieșire din datorii Cum să te îmbogăți: cel mai rapid mod de a ieși din datoriiImaginați-vă că nu aveți datorii. Nu există solduri depășite sau facturi neplătite. Există un mod nepermis de a te scoate din datorii. Începe cu un plan și o anumită disciplină. Să vizităm celelalte ingrediente. Citeste mai mult . Vă va schimba viața financiară (și vă va oferi informațiile de fond de care aveți nevoie pentru a înțelege cu adevărat restul acestui articol).

Cât pot economisi cu consolidarea împrumutului?

Suma pe care o puteți economisi depinde în mare măsură de câtă datorie restantă aveți, de rata dobânzii la acele împrumuturi, pe care furnizorul pe care îl utilizați pentru a consolida, rating de credit Cum să vă îmbunătățiți și să monitorizați scorul de credit prin utilizarea tehnologieiScorul dvs. de credit poate avea o influență imensă asupra vieții dvs. financiare. Vă explicăm cum este calculat și cum îl puteți îmbunătăți. Citeste mai mult , și alți factori.

Fiecare bancă folosește criterii diferite pentru a determina detaliile împrumutului dvs. de consolidare.

SoFi, un grup de refinanțare, își declară economiile medii la 14.000 USD per împrumutat. Zelos solicită în medie 12.588 USD. Banca DR spune că ai putea economisi 15.000 de dolari pe durata unui împrumut de 100.000 USD. Deci, deși este greu de știut exact cât puteți economisi, există cu siguranță potențial pentru o sumă semnificativă.

Gândiți-vă la ratele dobânzilor

La fel ca și suma pe care o puteți economisi, rata dobânzii la împrumutul dvs. de consolidare poate varia foarte mult.

Dacă refinanțați prin Consolidarea împrumutului direct al guvernului american program, rata dobânzii dvs. va fi media ponderată a ratei dobânzii la împrumuturile dvs. curente. Acest lucru nu vă va economisi bani, dar va face procesul de rambursare mai simplu.

Avantajele consolidării federale sunt că nu aveți nevoie de un scor fantastic de credit pentru a obține acest lucru și că rata dobânzii dvs. este de 8,25%.

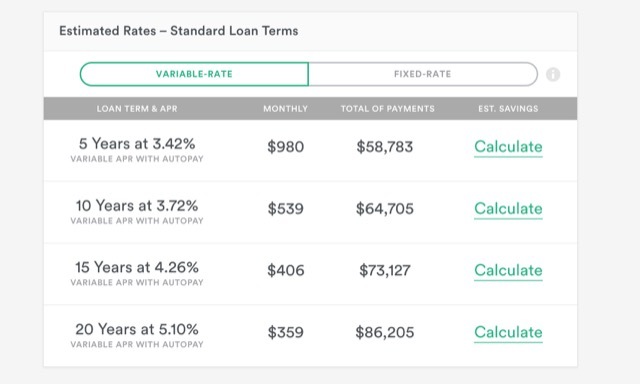

Totuși, alți creditori oferă împrumuturi de consolidare cu dobândă de până la 1,90%. Desigur, nu toată lumea va primi această rată a dobânzii; aceasta are legătură cu termenul de rambursare, istoricul creditului, soldul împrumutului, dacă vă înscrieți pentru plata auto și dacă alegeți un împrumut cu rată fixă sau cu rată variabilă. Împrumuturile cu rată variabilă au, în general, rate ale dobânzii mai mici, deși se pot modifica pe parcursul vieții unui împrumut.

Pentru a obține o estimare a plății, puteți utiliza 2-Minute Obțineți estimatorul ratei la Earnest. Trebuie doar să introduceți informațiile, să consimțiți o verificare de credit soft și veți vedea câteva opțiuni posibile; acestea nu sunt finale, deoarece veți avea în continuare nevoie de aprobare oficială, dar pot servi ca o estimare bună a ceea ce ați putea plăti.

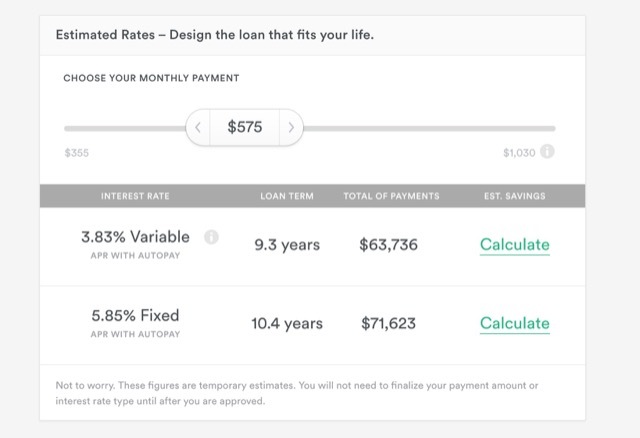

Earnest vă permite, de asemenea, să vă proiectați propriul împrumut alegând o plată lunară și oferindu-vă condițiile de împrumut rezultate și plățile totale.

Majoritatea site-urilor au astfel de instrumente care vă vor ajuta să vă faceți o idee despre ce tip de împrumut de consolidare veți fi eligibil.

Cum să încep?

Pentru a obține cea mai bună ofertă pentru consolidarea împrumutului, trebuie să parcurgeți mai mulți pași înainte de a alege un furnizor și să solicitați un împrumut. Iată cum să ne descurcăm.

1. Stabiliți ce împrumuturi sunt eligibile pentru consolidare

În general, împrumuturile dvs. trebuie să fie într-o perioadă de grație sau în rambursare (inclusiv amânarea) pentru a fi eligibile. Unii furnizori vă vor permite să refinanțați în ultimul semestru al învățământului superior, așa că consultați furnizorii specifici la care vă uitați.

De asemenea, este important să rețineți că nu puteți consolida împrumuturile pentru două persoane împreună. Deși era posibil să-ți consolidezi împrumuturile cu soțul / soția, aceasta nu mai este o opțiune cu împrumuturi federale și - din câte știu eu - nu există creditorii privați care să vă permită să faceți acest lucru, fie.

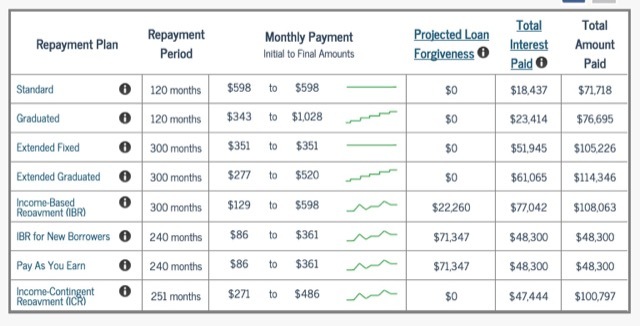

2. Cercetează planurile de rambursare a creditelor neconsolidate

Pentru a înțelege dacă obțineți o ofertă bună, este bine să folosiți un calculator de plată a împrumuturilor (de exemplu cel de la StudentLoans.gov) pentru a vedea care ar fi plățile dvs. lunare, condițiile de împrumut și suma totală plătită fără consolidare.

De asemenea, puteți constata că sunteți eligibil pentru rate mai bune din cauza istoriei împrumutului sau dacă lucrați într-o instituție publică, iar acest lucru ar putea face o diferență mare. Rambursarea bazată pe venit Planurile (IBR) vă pot salva foarte mult de-a lungul vieții unui împrumut; dacă sunteți eligibil pentru un program IBR, luați-vă timp pentru a considera în mod serios acest lucru ca o opțiune.

3. Verificați raportul de credit

Băncile care oferă împrumuturi de consolidare vor verifica raportul dvs. de credit, deci este important să știți ce este acolo. Utilizare AnnualCreditReport.com pentru a obține o copie a raportului dvs. de la toate cele trei birouri majore de raportare și asigurați-vă că nu există erori care ar putea afecta rata dobânzii oferite. (Poti de asemenea obțineți scorul de credit Aflați instantaneu scorul dvs. de credit gratuit cu Karma de credit Citeste mai mult dacă vrei.)

4. Aruncați o privire la ratele dobânzii

Poate părea o idee bună să luați un împrumut cu rată variabilă, deoarece au potențialul de a menține o rată a dobânzii mult mai mică. Și dacă veți plăti rapid împrumutul, poate doriți să vă asumați acest risc.

Cu toate acestea, dacă te uiți la un plan de plată de împrumut de 20 sau 25 de ani, alegerea unei rate fixe ar putea fi o idee bună dacă ratele dobânzilor sunt mici (așa cum sunt acum).

5. Obțineți oferte de la cât mai mulți furnizori

Atâta timp cât un refinantator nu percepe nicio taxă pentru acordarea estimărilor și efectuează o verificare de credit moale (în loc de un hard), este posibil să obțineți cât mai multe oferte.

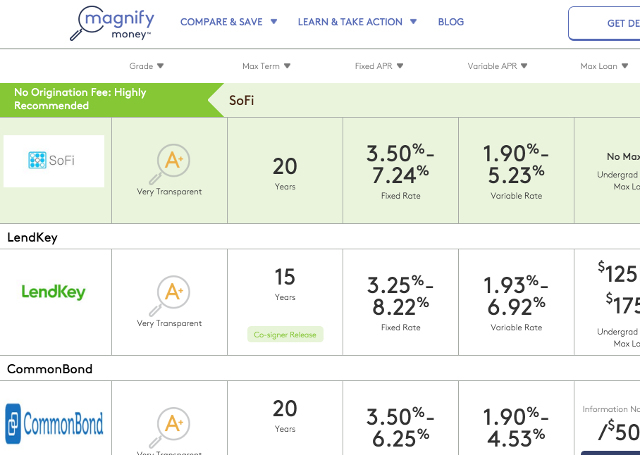

Consultați pagina de refinanțare a împrumuturilor studenților la Magnify Money pentru a vedea o listă de furnizori.

Găsiți cea mai bună rată a dobânzii și asigurați-vă că nu există penalități de plată în avans - în acest fel vă puteți plăti creditul mai devreme fără să suportați taxe suplimentare.

6. Aplicați pentru prima alegere

Când găsiți furnizorul care vă va oferi cea mai bună ofertă pentru situația dvs., mergeți mai departe și aplicați. Dacă ești acceptat, minunat! Urmați instrucțiunile și începeți planul de consolidare.

Dacă nu, mergeți la a doua alegere. Continuați să lucrați pe listă până găsiți un furnizor care vă va ajuta să economisiți bani din împrumuturile dvs. pentru studenți.

Faceți-vă cercetarea

Atunci când analizăm opțiunile de consolidare, este important să faceți cât mai mult timp cercetări.

Mulți furnizori au standarde diferite pentru atribuirea ratelor dobânzilor și știind care dintre acestea vor fi benefice pentru dvs. v-ar putea ajuta să economisiți și mai mulți bani.

Asigurați-vă că înțelegeți pentru ce vă înscrieți înainte de a aplica și citiți Cele mai bune 10 site-uri de finanțare care vă vor ajuta să rămâneți la începutul piețeiCăutați cele mai bune site-uri de finanțare pentru a vă menține la început de piață? Iată cele mai bune site-uri pentru știri, investiții și multe altele. Citeste mai mult privind ratele curente ale dobânzii și planurile de rambursare federale disponibile. Faceți timp să aflați mai multe despre finanțe. 4 discuții TED pentru a vă ajuta să vă vedeți banii într-un mod nouFinanțele personale pot fi un subiect înfricoșător și intimator. Din fericire, există o mulțime de informații care vă ajută să învățați. Iată câteva dintre cele mai bune discuții TED pe această temă. Citeste mai mult

Datoria împrumuturilor pentru studenți poate fi o povară imensă, dar nu trebuie să fii zdrobit sub greutatea sa. Nu vă lăsați intimidat de termeni financiari fantași Pur și simplu Frugal: Cum să înveți finanțele personale Calea ușoarăVă faceți în mod regulat facturile și datoriile? Te simți pierdut atunci când alții vorbesc folosind lingo-uri financiare? Iată vestea bună: niciodată nu este prea târziu să afli despre bani. Citeste mai mult că băncile aruncă. Faceți-vă cercetările, faceți unele estimări și beneficiați de un plan de plată care funcționează pentru dvs.!

Aveți mai multe întrebări despre consolidarea împrumuturilor studenților? Întrebați-le în comentariile de mai jos! Sau ai refinanțat împrumuturi pentru studenți? L-ați recomanda altor absolvenți? Impartaseste-ti gandurile!

Credite imagine: Singkham prin Shutterstock.com, Nattapol Sritongcom prin Shutterstock.com, wongwean prin Shutterstock.com

Dann este un consultant în strategie de conținut și marketing care ajută companiile să genereze cerere și clienți. De asemenea, bloguri despre strategie și marketing de conținut pe dannalbright.com.