Publicitate

Cu toții am greșit cu banii noștri. Unii dintre noi am înnebunit cu împrumuturi de carduri de credit în tinerețe. Unii dintre noi ne-am săpat propriile morminte cu dependență de jocuri de noroc. În ceea ce mă privește, am scos prea multe împrumuturi pentru studenți pentru o diplomă pe care nici nu o folosesc. Există vreo speranță pentru noi?

Absolut! Dar nu va fi ușor.

Dacă vă confruntați cu un perete de datorii format din mii de dolari, este timpul să vă descurcați și să vă faceți serios în legătură cu rezolvarea acestuia - chiar dacă pare o sarcină imposibilă. A scăpa de datoria respectivă este un pas necesar dacă vreți să fiți bogat. Nu există niciun fel de drum.

Rambursează-ți datoriile, stimulează-ți fericirea

Rambursarea datoriilor este dureroasă. În momentul în care plătiți un împrumut, ați cheltuit deja acești bani și ați cules recompensele - școlarizare, capital de afaceri, finanțare pentru o mașină etc. - deci fiecare plată pe care o faceți este de două ori mai dureroasă. Se simte că pierzi bani și nu scapi nimic.

Nu este de mirare că am fi atât de ezitant să ne plătim datoriile. În fiecare lună ni se reamintește că datorăm bani și în fiecare lună ne măcinăm dinții, trimitem cecul, și împingeți această datorie în spatele minții noastre până în luna următoare, când ciclul se va încheia din nou.

Clătiți și repetați timp de zece, douăzeci, chiar treizeci de ani. Nu sună ca un mod fericit de a trăi viața. Nu ar fi minunat dacă nu ai avea deloc datorii?

Ai fi avut mai mulți bani de cheltuit. Fiecare datorie care dispare este ca și cum ai obține o majorare la locul de muncă. Banii care s-au scurs în rambursarea datoriei se vor transforma în numerar disponibil pe care îl puteți cheltui în altă parte. Nu numai tu nu mai pierdeți banii, dar tu ai fi de fapt câștigând bani.

pace sufletească singur ar merita. Fără să vă zâmbi lunar în spatele minții, nu veți putea dormi mai ușor noaptea. Fiecare datorie descărcată este o factură mai mică de care să vă faceți griji. Cu mai mulți bani de cheltuit, celelalte facturi nu ar fi la fel de copleșitoare. Veți avea mai mulți bani pentru a face economii și investiții. În esență, vei ușura mult stresul financiar.

Și dacă sunteți ca mine, asta înseamnă și mai puțin frecare în relații. Banii sunt una dintre cele mai frecvente cauze de ceartă, în special în căsătoriile cu acces comun la finanțe partajate. A scăpa de povara psihologică a datoriei te poate face să te simți mai puțin mizerabil, dar poate, de asemenea, să te revărsă în relațiile tale cu ceilalți și să genereze mai puține dispute și argumente. Toți sunt mai fericiți.

Dar, mai ales, este o mai mare libertate financiară pe care o doresc cei mai mulți dintre noi. Gândiți-vă la toate visele pe care a trebuit să le puneți în așteptare din cauza banilor pe care îi datorați. Dacă nu ai fi datori să te tragi în jos, pe ce ai cheltui acești bani? Ce vise ai fi în măsură să urmărești? În acest moment, nu este vorba doar de reducerea stresului sau creșterea securității financiare. Este vorba de a vă putea trăi viața la maxim în fiecare zi.

Reducerea sumei pe care o datorați

Înainte de a vorbi despre achitarea datoriei, este important să facem tot ce putem pentru a reduce suma datoriilor cât putem. La urma urmei, dacă ai putea scoate o bucată mare din soldul tău fără să fii măcar să cheltuiești un ban, de ce nu? Practic, este vorba de bani gratuit.

Este mult mai ușor spus decât făcut, desigur. Fiecare reducere a soldului datoriei trebuie plătită de cineva. În acest caz, creditorul ar fi cel care mănâncă pierderea. Puteți vedea de ce creditorii nu sunt tocmai entuziasmați de renegocierea sumelor datoriei.

Dar este posibil.

Notă: Vorbim despre reducerea sumei reale pe termen lung pe care o datorați creditorului, NU reducerea plății minime lunare. Aceasta din urmă este doar o idee bună dacă vă luptați să îndepliniți plata minimă lunară așa cum este în prezent. Prin reducerea plății lunare minime, probabil că veți datora mai mulți bani pe termen lung. Vă explicăm de ce se află în secțiunea intitulată „Calea cea mai rea pentru a plăti datoriile”.

Primul lucru ar trebui să faci este contactați un serviciu de consiliere de credit, care ar putea fi cunoscută sub numele de consiliere pentru datorii în regiunea dvs.. Nu numai că un consilier de credit vă va ajuta să înțelegeți mai bine situația dvs. de credit, dar arată, de asemenea, că sunteți serios în legătură cu rambursarea datoriei.

Ar trebui apoi contactați creditorii și explorează opțiunile pentru renegocierea și îmbunătățirea condițiilor împrumuturilor. Din nou, creditorii nu sunt prea încântați de reducerea directă a soldului datoriei, dar de obicei sunt deschise la renunțarea la taxe și taxe pe care le-ați acumulat. Explicați-vă situația, convingeți-i că sunteți serios în ceea ce privește plata celor pe care le datorați și vedeți dacă sunt deschise pentru a reduce rata dobânzii și / sau soldul principal.

Refinanțarea poate fi inteligentă, dar riscantă. În termeni simpli, refinanțarea este atunci când utilizați un împrumut pentru a plăti unul sau mai multe alte împrumuturi. Gândiți-vă la asta ca la plata unui card de credit cu un alt card de credit. Atâta timp cât noul împrumut are o dobândă mai mică decât împrumutul plătit, poate fi o mișcare inteligentă.

Repet: nu folosiți niciodată un împrumut cu dobândă mare pentru a plăti un împrumut cu dobândă mai mică.

Pentru refinanțarea creditelor ipotecare, puteți utiliza Calculatorul de refinanțare al Bank of America ceea ce vă poate ajuta să vedeți cum ar putea arăta refinanțarea creditului dvs. ipotecar, dar este disponibil doar în America. Calculatorul de refinanțare al Băncii este un pic mai implicat, dar și mai exact în situația dvs. și poate fi utilizat pentru orice tip de împrumut.

Și amintește-ți asta încă ești dator! Ați înlocuit doar un împrumut cu altul, iar acest împrumut trebuie totuși achitat. Soldul împrumutului nu s-a schimbat; doar datori mai puțini pe termen lung datorită ratei mai mici a dobânzii. Nu vă bazați pe această tactică ca o modalitate de a amâna datoria.

Inca un lucru: evitați consolidarea împrumuturilor. Consolidarea nu reduce suma datorată. În timp ce consolidăm mai multe împrumuturi într-un singur împrumut ar putea reduceți factura lunară, veți pierde capacitatea de a efectua plăți în împrumuturi specifice, ceea ce reprezintă o metodă cheie pentru plata debitului cât mai rapid posibil. Vom explora mai multe aspecte în secțiunea intitulată „Cel mai bun mod de a rambursa datoriile”.

Cand este consolidare o idee bună? Dacă rata dobânzii consolidate a împrumutului este vizibil mai mică decât rata medie a dobânzii pentru toate împrumuturile consolidate, pe termen lung, puteți ajunge să plătiți mai puțin.

Un alt motiv de consolidare este atunci când împrumuturile dvs. au o dobândă variabilă. Dacă așteptați până când rata dobânzii scade, consolidarea poate „bloca” o rată a dobânzii fixă scăzută, astfel încât nu va trebui să vă faceți griji cu privire la creșterea dobânzii în viitor.

În cele din urmă, consolidarea poate scuti un pic de stres dacă jucați prea multe facturi de la mai mulți furnizori de împrumuturi. Plătirea unei facturi este cu siguranță mai ușoară în minte decât să te ocupi de împrumuturi cu patru, cinci sau mai mulți.

Te gândești la consolidare?Calculatorul de consolidare al Băncii este nemaipomenit că ați văzut cum s-ar putea dovedi asta. Introduceți toate împrumuturile pe care doriți să le consolidați (de exemplu, card de credit, auto, educație) și vă vor arăta care sunt termenii noului împrumut, rata dobânzii etc. ar putea fi și cât timp ar trebui să plătească în comparație cu vechile împrumuturi.

Notă: În Statele Unite, împrumuturile federale și cele private nu pot fi consolidate împreună. Acest lucru poate fi valabil și pentru alte țări.

Unde merg toți banii tăi?

În acest moment, v-ați redus soldul datoriilor și / sau ratele dobânzilor. Sau poate nu ați putut face niciun fel de reduceri. Este complet bine. Măcar i-ai dat o lovitură, nu? Gândește-te la reducerea datoriilor ca la un bonus mai mult decât la ceva de așteptat.

Înainte de a trece la plata efectivă a datoriei, trebuie să aflăm câți bani putem pune pentru rambursarea datoriei în fiecare lună. Pentru aceasta, va trebui să creăm un buget. Nu te lăsa să te sperie! Bugetele sunt simple - chiar dacă nu sunteți o idee matematică.

Sinteza acesteia: Venit - cheltuieli = bani cheltuiți.

Venitul este orice sursă fiabilă de bani primiți, cel mai evident fiind câștigul dvs. de plată. Cheltuielile includ toate facturile lunare împreună cu orice altceva în care cheltuiți în mod regulat bani, inclusiv mâncare, îmbrăcăminte și divertisment. Un buget nu este altceva decât o foaie de calcul care urmărește toate acestea într-un loc convenabil.

De ce este important acest lucru? Pentru că vă arată unde se duc de fapt toți banii. Întotdeauna am crezut că cheltuiesc mai puțin de 1000 de dolari în fiecare lună până când am început să-mi urmăresc cheltuielile. Iată și iată că toate băuturile Starbucks și cumpărăturile alimentare cu impuls pe care le-am făcut au adăugat până la sute de dolari în plus.

Iată greu adevărul: datoria este în primul rând o problemă emoțională.

Cele mai multe cazuri de datorie pot fi identificate într-un stil de viață în care mai mulți își pot permite să cheltuiască. Dacă doriți să mențineți o calitate a vieții pe care venitul dvs. nu o poate susține, achiziționarea pe credit este singura modalitate de a face acest lucru. Acest lucru este adevărat dacă venitul dvs. anual este de 30k USD, 100k USD sau 500k USD.

Acesta este motivul pentru care un buget nu este negociabil.

Un buget ne arată câți venituri avem și unde se duc toți acești bani. Dacă cheltuim prea mult, un buget ne poate arăta unde se duc acești bani. Dacă ați cheltuit 250 de dolari pentru băuturi la pub luna trecută, puteți reduce asta la 100 de dolari? Sau chiar 0 $? Puteți găsi un loc mai ieftin pentru a trăi? Puteți renunța la mărci de nume pentru mărci generice? Acestea sunt toate modalitățile de a reduce cheltuielile.

În cazul unei persoane fără datorii, este vorba doar de găsirea unui echilibru între banii care vin și banii care vor ieși. Dar pentru cei dintre noi, care suntem datori, să constate că echilibrul nu este suficient; dacă vrem să lăsăm datoria cât mai curând posibil, trebuie să o facem cu un pas mai departe.

Dar vom analiza suficient de curând. Deocamdată, să vorbim despre cum să creăm un buget real.

În ceea ce privește crearea unui buget, a foaie de calcul personală pentru buget Excel Faceți un buget personal cu Microsoft Excel în 4 pași simpliAveți atât de multe datorii încât va dura decenii pentru a plăti? Faceți un buget și utilizați aceste sfaturi Excel pentru a vă plăti datoria mai devreme. Citeste mai mult este un mod simplu de a crea în doar patru pași, dar suficient de informativ pentru a vă servi bine dacă tot ce aveți nevoie este un tracker rapid pentru venituri și cheltuieli. Dacă nu este suficient pentru dvs., verificați acestea Șabloane Excel pentru finanțe 15 șabloane de foi Excel pentru gestionarea finanțelorÎntotdeauna ține evidența sănătății tale financiare. Aceste șabloane gratuite de foi de calcul Excel sunt instrumentele de care aveți nevoie pentru a vă gestiona banii. Citeste mai mult care includ mai multe șabloane de buget care pot fi adaptate oricărei situații.

Există, de asemenea, o mână de aplicații mobile financiare 10 aplicații grozave pentru a gestiona și a economisi bani în 2014Întrucât smartphone-ul dvs. este întotdeauna alături de dvs., este o resursă excelentă pentru monitorizarea bugetului, pentru calcularea interesului sau pentru găsirea cupoanelor. Citeste mai mult care sunt concepute pentru a vă ajuta să vă urmăriți obiceiurile de cheltuieli și să reduceți suma cheltuită de la lună la lună.

Dar gratuit, nu poți bate instrument de buget online Mint Cum să folosiți menta pentru a vă gestiona bugetul și cheltuielile online Citeste mai mult . Cu ajutorul acestuia, vă puteți conecta în siguranță conturile bancare și vă va prelucra automat toate tranzacțiile de intrare și de ieșire. De asemenea, puteți crea un buget care se actualizează automat cu fiecare tranzacție. Se ocupă de toate în spatele scenei. Nu veți găsi o modalitate mai ușoară de a vă face bugetul.

Monetă este disponibilă în SUA și Canada. Opțiuni alternative, cum ar fi Tabloul de bord cu bani, poate fi disponibil în țara dvs. Dacă nu vă place să scoateți 60 USD pentru o piesă software minunată, luați în considerare achiziționarea Ai nevoie de un buget— cel mai bun software personal de bugetare pe care l-am văzut.

Odată ce ai ajuns a învățat mentalitatea bugetară Nu mai pierdeți banii: cum să configurați un buget tehnic personalTehnologia te poate jefui orb. Nu lăsați tehnologia să vă pună în datorii - sau mai rău, pe străzi. Continuați să citiți pentru sfaturi despre conceperea și maximizarea propriului buget tehnologic personal. Citeste mai mult , ar trebui să ai o idee despre câți bani cheltuiți pe lună. (Este vorba despre venituri minus cheltuieli.) Rețineți acest număr, deoarece va fi important în doar o secundă.

Cum funcționează împrumuturile: ce este interesul?

Să zicem că vreau să împrumut 100 de dolari de la tine. Nu știți cine sunt - suntem străini până la urmă - deci este un risc pe care nu doriți să-l asumați. Nu există nicio garanție că voi plăti vreodată banii înapoi, nu? În plus, împrumutându-mi bani, veți reduce suma de bani pe care o aveți la dispoziție pentru a cheltui pentru dvs.

Pe hârtie, nu are niciun sens să-mi împrumutați bani pentru că este tot riscul și nici o recompensă, așa că refuzați solicitarea mea de împrumut.

Acum să spunem că vreau să împrumut 100 de dolari de la dvs., dar vă plătesc 120 USD. Vi se pare o afacere bună? Există totuși riscul să nu vă plătesc, dar dacă o fac, nu veți face 20 de dolari pentru niciun efort. Mi-ai împrumuta banii?

Acel 20 $ în plus se numește interes. Vă puteți gândi la aceasta ca la o taxă a împrumutatului care compensează riscul asumat de creditor.

Să zicem că am un istoric de împrumut de bani și nu îl plătesc niciodată. Sau poate că îl plătesc, dar sunt reticent. Creditorii mei trecuți au fost nevoiți să mă strângă înainte să plătesc efectiv. Asta mă face un împrumutat riscant, așa că nu mi-ai acorda bani decât dacă recompensa se potrivește riscului. Poate 20 de dolari la 100 de dolari este prea puțin. Poate mi-ai împrumuta asta 100 de dolari dacă mi-am promis că voi plăti înapoi 150 $.

Acum să spunem că am un istoric de a-mi plăti întotdeauna datoriile la timp. Creditorii mei din trecut m-au iubit pentru că m-am dovedit a fi puțin riscant pentru ei. Sunt aproape garantat să vă plătesc la timp, așa că puteți fi dispus să îmi împrumutați 100 de dolari dacă mi-am promis să plătesc 110 $. Cu un împrumutat ca mine, acel $ 10 este aproape ca banii liberi.

Acesta este practic modul în care funcționează împrumuturile. Suma inițială care este împrumutată se numește drept principal iar banii în plus sunt determinați de rata dobânzii, care este un procent din principal. În ultimul exemplu, principalul ar fi 100 USD, iar rata dobânzii ar fi de 10%.

În lumea reală, există un mic supliment: după un timp, interesul pe care îl acumulează este atras principalului. Aceasta se numește interes compus.

Să presupunem că am împrumutat un principiu de 100 USD de la dvs. cu o dobândă de 10% care se compune lunar. După o lună, îți datorez principalul de 100 USD, plus 10 USD în dobândă pentru un total de 110 $. Dacă nu vă plătesc la timp, dobânda se compune și devine 110 USD principal. După încă o lună, vi s-ar datora principalul 110 USD, plus încă 11 dolari în dobânzi pentru un total de 121 USD. Dacă nu vă plătesc, acest ciclu se repetă pentru totdeauna.

Știind cum funcționează împrumuturile este important dacă dorim să aflăm metoda de rambursare care minimizează cât de mult datorăm pe termen lung.

Cea mai rea modalitate de a plăti datoria

Fiecare împrumut pe care îl acorde are un plata lunara minima. Cei mai mulți dintre noi suntem îngrijorați de păstrarea acelei plăți minime cât mai scăzute, deoarece avem nevoie de banii noștri în altă parte.

Aceasta este o greșeală gravă.

Dacă doriți să vă plătiți datoria, trebuie plătiți principalul. Atâta timp cât ai un echilibru principal, va continua să genereze interes. Plătind doar minimul, plătiți în mare parte pentru dobânda generată în acea lună. Doar o mică parte din această plată lunară se îndreaptă efectiv la plata capitalului.

Pentru a ilustra, haideți să explorăm un scenariu imaginat care se redă în două moduri: în primul rând, plătind doar minimul; în al doilea rând, plătind o anumită valoare peste minim.

Scenariul de plată minim

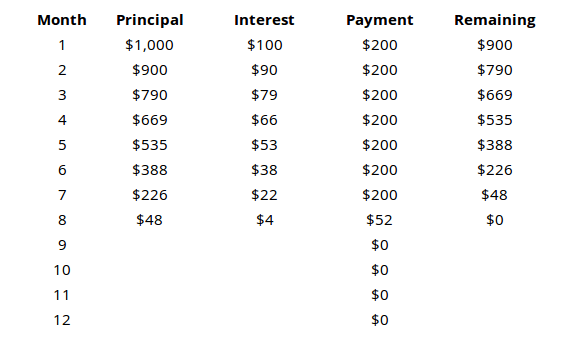

Să presupunem că acordați un împrumut de 1000 USD cu o dobândă de 10% care se compune lunar și o plată minimă de 110 USD.

Cu un împrumut de 1000 de dolari și o plată minimă lunară de 110 $, credeți că întregul împrumut va fi achitat în termen de 8 sau 9 luni, nu? Dar după cum arată tabelul, după un an întreg, veți mai avea 779 USD în principal pentru a plăti. Cu alte cuvinte, ați plătit 1320 de dolari la împrumutul de 1000 de dolari, dar numai 221 de dolari au fost plătite în principal. Restul a fost doar interes.

Dacă am continua acest scenariu, ar fi finalizat să plătiți aproximativ 3150 USD pentru a plăti întreaga sumă principală.

Scenariul de plată proactiv

Să ne uităm la același împrumut de 1000 de dolari, cu o dobândă de 10% care se compune lunar și o plată minimă de 110 $, dar plătim intenționat 200 de dolari în fiecare lună.

Rezultatele sunt cu mult diferite. Întregul împrumut se face în termen de 8 luni după ce au plătit 1452 USD.

Uitați-vă la principalul rămas după fiecare lună în ambele scenarii pentru a vedea cât de important este plătiți principalul. Dacă plătiți doar minimul, cea mai mare parte a banilor dvs. se va îndrepta către plata dobânzii, NU principalul.

Repetați acest lucru până când îl puteți reciti în somn: plata lunară minimă este cea mai scumpă modalitate de a rambursa un împrumut.

Cel mai bun mod de a plăti datoria

Acum că știm gresit modalitatea de a plăti împrumuturile, să explorăm dreapta cale. Aici intră în joc bugetul dvs. Tu făcut bugetează-ți banii, nu-i așa?

Iată un memento rapid: Venit - cheltuieli = bani cheltuiți.

Ori de câte ori este posibil, toate datoriile trebuie plătite imediat. Cu cât îți va lua mai mult timp să dai jos mandantul, cu atât vei termina să plătești dobânzi. Prin urmare, pentru a plăti cea mai mică sumă de interes, ar trebui să vă scufundați cati bani poti la rambursarea datoriilor în fiecare lună.

Cu alte cuvinte, după ce ai avut grijă de nevoile și cheltuielile de bază, TOATE banii rămășiți ar trebui să fie plasați la rambursarea datoriei.

Dar dacă aveți mai multe împrumuturi? Ce împrumuturi ar trebui să plătiți mai întâi? Cum economisiți cei mai mulți bani pe termen lung? Există două școli de gândire aici.

Metoda avalanșei

În metoda avalanșelor, obiectivul tău este să faci plătiți împrumuturi cu cea mai mare rată a dobânzii. Plătește suma minimă pentru fiecare împrumut, apoi scufundă restul banilor cheltuiți în împrumutul cu cea mai mare dobândă. Dacă împrumuturile multiple sunt legate, acordați prioritate celui cu cel mai mic sold.

Aceasta este cea mai corectă abordare matematică a rambursării datoriilor. Acesta vă va economisi cei mai mulți bani pe termen lung.

De ce este aceasta cea mai bună metodă?

În loc să te gândești la datoria ta ca la o mână de împrumuturi diferite, gândește-te la ea ca la mii de împrumuturi de 1 dolar. În loc de un singur împrumut de 1000 $ la o rată a dobânzii de 10%, gândiți-vă la el ca la o împrumut de o mie de dolari la o dobândă de 10%. Gândiți-vă la TOATE împrumuturile dvs. astfel.

Așa cum am concluzionat mai devreme, dorim întotdeauna să scăpăm de împrumuturile cu dobândă mare cât mai rapid. Fiecare dolar pe care îl plătiți pentru rambursarea unui împrumut cu dobândă ridicată este un dolar mai puțin care va genera dobândă mare pe drum.

Metoda Snowball

În metoda bulgării de zăpadă, obiectivul tău este să plătiți împrumuturile cu cel mai mic sold principal. Plătește suma minimă pentru fiecare împrumut, apoi scufunde restul banilor cheltuiți în împrumut cu cel mai mic sold principal. Dacă împrumuturile multiple au solduri similare, acordați prioritate celui cu cea mai mare rată a dobânzii.

Această metodă este doar puțin mai proastă decât metoda avalanșei în termeni de bani absolut economisiți pe termen lung.

De ce ar alege cineva acest lucru prin metoda avalanșei?

Psihologia este un factor imens când vine vorba de rambursarea datoriei. Dacă vă confruntați cu un munte de datorii, poate fi extrem de copleșitor până în punctul în care s-ar putea să vă simțiți că veți fi nu plătiți-l. Cu toții avem nevoie de victorii pe termen scurt pentru a ne menține sănătoși și entuziaști, chiar dacă asta înseamnă economisire puțin mai puțini bani pe termen lung.

Metoda mingii de zăpadă ne permite să avem acele victorii. În primul rând, vizând împrumuturile cu cele mai mici solduri, veți putea simți sentimentul de satisfacție de a fi plătit un împrumut. Se simte minunat! Este interesant! În plus, este un împrumut mai puțin în minte. S-a plătit, s-a terminat și a dispărut. Dulceața victoriei respective este de obicei un impuls motivațional puternic pentru a rămâne pe calea cea bună.

Este cel mai rapid mod de a reduce împrumuturile mai mici și de a vă lăsa cu unul sau două împrumuturi mari până la sfârșit - și în felul acesta este mai ușor de gestionat.

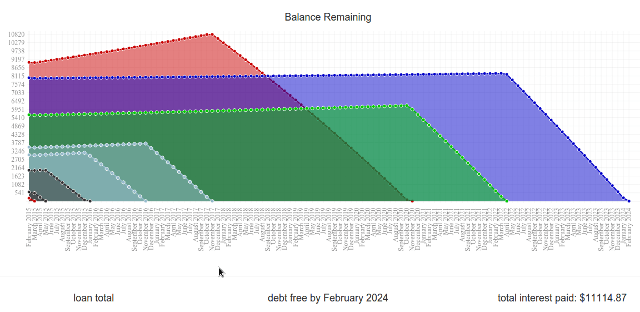

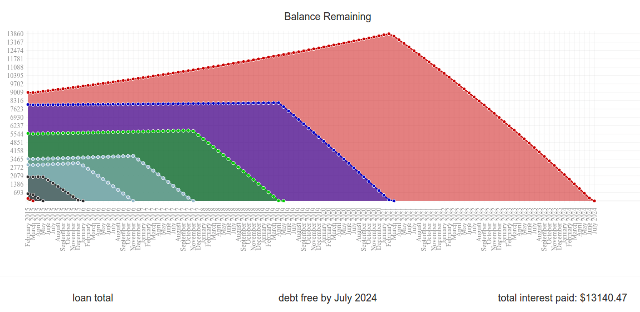

Comparați-l acum: Există un site web minunat numit Unbury.us unde puteți introduce toate principalele creditului și ratele dobânzilor și comparați între aceste două metode de plată vezi cât timp îți va trebui să rambursezi împrumuturile până la finalizare și câtă dobândă vei ajunge să plătești peste toate acestea timp. De asemenea, puteți juca cu sumele de plată lunară pentru a vedea cum afectează totul.

Alte două instrumente web care sunt ceva mai sofisticate sunt Payoff.io și Undebt.it. Foarte recomandat dacă doriți ceva cu puțină putere și finețe decât Unbury.us.

Unbury.us a fost utilizat pentru a genera graficele de mai sus.

O notă laterală despre „Bani de vânt”

Bani de vânt este orice flux neașteptat de numerar. Ar putea fi un bonus de la muncă, un cadou de la prieteni sau membrii familiei sau chiar câștigarea la loterie. Oricând ai brusc niște bani în plus? Despre asta vorbim.

Cei mai mulți oameni folosesc banii de vânt ca o modalitate de a se trata. Cu siguranță este tentant să faci acest lucru. Poate că vrei construiți-vă un computer nou Cum să-ți construiești propriul computerEste foarte îmbucurător să vă construiți propriul computer; precum și intimidarea. Dar procesul în sine este de fapt destul de simplu. Te vom parcurge prin tot ceea ce trebuie să știi. Citeste mai mult . Poate simți că meritați acel nou model de smartphone care tocmai a fost lansat. Sau poate vrei stropi pe haine noi 7 bloguri de modă și stil pentru bărbați pe care ar trebui să le urmeziÎncă de la proliferarea serviciilor precum Blogger (anterior Blogspot) și Wordpress la mijlocul anilor 2000, bloggingul a devenit unul dintre cele mai mari colțuri ale Internetului. Recent, acest colț a fost supranumit ... Citeste mai mult .

Oricât de mult doriți asta, calea mai inteligentă ar fi să vă abțineți. Aruncați toți acei bani neplătiți în rambursarea datoriei și nu vă uitați înapoi. Te va salva atat de mult bani pe termen lung. Poate părea o pierdere acum, dar veți culege beneficiile destul de curând.

Rambursarea datoriei se referă la o satisfacție întârziată. S-ar putea să fi trebuit să suferi un pic de durere și sacrificiu în acest moment, dar toate acestea vor merita odată ce aduceți acel sold final până la 0 $. Credeți că veți iubi acest sentiment.

Cheia este să rămâi motivat

Cei mai mulți dintre noi vom fi blocați în datorii pentru un timp, indiferent dacă ne afundăm fiecare ultim dolar rămas în acele plăți lunare sau nu. În funcție de circumstanțe, ai putea să te uiți la alte cinci, zece sau chiar douăzeci de ani de datorii.

Cunoașterea Cum să plătiți datoriile nu va conta dacă dvs. nu-i pasă suficient pentru a o pune în practică. S-ar putea să vă simțiți entuziasmați de toate în acest moment, dar veți simți același lucru în timp de o lună? Peste un an? Sau veți arunca prosopul și veți reveni la plățile minime?

Cheia pentru a ieși din datorii rămâne motivată de la început până la sfârșit.

Începeți cu câteva goluri. Desigur, obiectivul principal este „a ieși din datorii”, dar este important să stabiliți câteva obiective pe termen scurt pe care le puteți îndeplini pe parcurs. Cu toate acestea, înainte de a face asta, este important să aveți și voi Seteaza corect de obiective.

Un obiectiv adecvat este specific, măsurabil și realist. Trebuie să aibă un termen limită și ar trebui să se bazeze pe acțiuni și nu pe rezultate.

De exemplu, „Vreau să plătesc împrumutul A” este un obiectiv rău, deoarece este vag și se concentrează pe rezultatul final. „Vreau să plătesc împrumutul A până în ianuarie 2020” este mai puțin vag, dar se concentrează totuși pe rezultatul final. „Voi plăti 300 USD în împrumutul A în fiecare lună” este genul de obiectiv dorit. Este o acțiune măsurabilă asupra căreia dețineți controlul deplin.

Obiectivele pe termen lung sunt, de asemenea, importante. Mint oferă un Obiective financiare caracteristică care nu numai că vă ajută să vă bugetați bine banii, dar vă oferă și feedback vizual asupra progreselor pe care le faceți. Obiectivele financiare pot include achitarea datoriei, dar pot include și economisirea unei case sau a unei vacanțe și chiar obiective de investiții pe termen lung.

Vă recomandăm să folosiți metoda bulgării de zăpadă. Deși pe termen lung te va costa ceva mai mulți bani, beneficiile psihologice merită. Îți oferă un set de obiective pe termen scurt pentru a atinge și te asigură că îți vei plăti împrumuturile la un interval regulat. Înseamnă, de asemenea, că veți simți în mod regulat satisfacția de a plăti următorul împrumut.

Îmbunătățirile psihologice sunt cel mai bun prieten și fiecare motivație vă ajută. Noi a menționat Mint înainte Cum să folosiți menta pentru a vă gestiona bugetul și cheltuielile online Citeste mai mult și îl vom recomanda din nou aici. Diferitele bare, diagrame și grafice sunt minunate pentru motivație, deoarece vă pot vizualiza progresul și îl pot simți mai concret. Dacă nu Mint, uită-te Ai nevoie de un buget ceea ce merită bine prețul de 60 USD.

O altă sursă de impulsuri psihologice: gamificarea. Aplicațiile web precum SaveUp promovează mai bune obiceiuri de cheltuieli prin recompensarea comportamentului financiar pozitiv (cum ar fi depunerea într-un cont de economii).

Sărbătește fiecare victorie, indiferent dacă este mare sau mică. Când atingeți unul dintre obiectivele dvs. pe termen scurt, nu vă fie frică să vă tratați cu o recompensă. Rambursarea datoriei este un maraton și este important să faceți câteva pauze de apă aici și acolo. Dacă nu, veți arde și va îneca într-o grămadă de mizerie.

Recompensele nu ar trebui să coste mulți bani. Nu vorbim despre luarea unei vacanțe în afara statului sau cumpărarea unui televizor nou. La urma urmei, mai aveți și alte împrumuturi de plătit - cu excepția cazului în care tocmai ați plătit ultimul dvs. împrumut, caz în care nu vă doriți să sărbătoriți! (Doar asigurați-vă că nu vă veți întoarce la datorii.)

Găsiți un grup de asistență sau un prieten de răspundere. Coborârea din datorii pe cont propriu este impozitarea minții și a emoțiilor. Uneori ajută să ai un prieten pe margine care te înveselește. Sau dacă descoperiți că nu vă puteți menține în bugetul dvs., este bine să aveți un prieten care vă poate ține la coadă.

Este plătit: rămânând fără datorii

După un deceniu sau doi - sau mai devreme decât asta, dacă ai noroc - vei face acea plată finală și vei inspira un suspin de ușurare. Soldul datoriilor dvs. va reveni la 0 $ și o povară masivă va fi ridicată din umeri. Poți trăi viața fără acea senzație constantă de a fi târât în noroi!

Dar asta nu înseamnă că poți începe să trăiești la nesfârșit. Diligența este mai importantă acum ca niciodată și trebuie să rămâneți în vârful obiceiurilor de cheltuieli. La urma urmei, ce rost are să scapi de datorii dacă sfârșești să te cazi înapoi?

Îi datorezi singur să rămâi liber de datorii. Ați câștigat-o și ar trebui să faceți tot ce vă stă la dispoziție pentru a o menține așa.

Rămâneți în buget. O viață fără datorii se referă la asigurarea faptului că venitul îți rămâne înaintea cheltuielilor. Dacă doriți să cheltuiți mai mult, va trebui să vă impulsionați mai întâi veniturile. Dacă veniturile dvs. scad, va trebui să vă restabiliți cheltuielile. Mai ușor spus decât făcut, dar dacă sunteți suficient de disciplinați pentru a vă scăpa de datorii în primul rând, nu veți avea de ce să vă faceți griji.

Evitați creditul cât mai mult posibil. Trăiește după această regulă: dacă nu o poți permite la debit, nu o poți permite pe credit. Recunoștința instantanee este una dintre cele mai ușoare metode de a cădea în datorii, mai ales dacă ești predispus cumpărături cu impulsuri Buck the Trend: 5 sfaturi pentru a evita cumpărăturile în mod impulsiv onlineEști un cumpărător impulsiv? Aruncați bani pentru articole pe care nu le doriți sau nu le aveți cu adevărat nevoie? Iată câteva sfaturi și trucuri care să te ajute să redobândești controlul. Citeste mai mult . Vrei să cumperi mașina asta nouă, televizorul sau gadgetul? Economisiți pentru asta Timpul este banii: 4 modalități de a vindeca procrastinarea financiară și a economisi astăziTrezește-te! Cu cât așteptați mai mult pentru a obține banii prezenți și viitori în ordine, cu atât mai mulți bani veți pierde. Da, așa e. Gestionarea financiară este critică în timp. Citeste mai mult și cumpără-l când ai suficient.

Există două cazuri în care creditul este acceptabil. Una, când doriți să deveniți proprietar de locuințe și sunteți absolut sigur că ipoteca se încadrează în bugetul dvs. Două, atunci când construiți scorul de credit. Pentru a face acest lucru, faceți cumpărături mici pe un card de credit și plătiți soldul complet la sfârșitul fiecărei luni. În orice alt caz, evitați să vă bazați pe credit!

Investiți-vă venitul suplimentar. Pentru majoritatea oamenilor, banii în plus rămași după ce s-au ocupat de cheltuieli sunt cheltuiți imediat pe niște brioșe noi și strălucitoare. Dacă așa doriți să cheltuiți banii, mergeți la asta. Aceasta este prerogativa ta. Totuși, de ce să nu folosiți acești bani în plus faceți și mai mulți bani Pur și simplu Frugal: Cum să înveți finanțele personale Calea ușoarăVă faceți în mod regulat facturile și datoriile? Te simți pierdut atunci când alții vorbesc folosind lingo-uri financiare? Iată vestea bună: niciodată nu este prea târziu să afli despre bani. Citeste mai mult ?

Investițiile pot fi un subiect înfricoșător atunci când l-ați prezentat pentru prima dată, dar nu este deloc dificil. În funcție de gradul de aversitate a riscului, există diferite opțiuni disponibile - unele sunt cu risc ridicat și randament ridicat, în timp ce altele sunt stabile și mai fiabile.

Învățarea cum să investești poate fi la fel de simplă ca să ajungi la acestea investiții canale YouTube 10 canale YouTube pentru a afla cum să investești bani Citeste mai mult .

Alăturați-vă unui grup de asistență. Finanțele puternice necesită o disciplină puternică, ceea ce nu este foarte ușor de întreținut pentru perioade lungi de timp. Acesta este motivul pentru care ar trebui să vă alăturați unui grup de sprijin financiar Timpul este banii: 4 modalități de a vindeca procrastinarea financiară și a economisi astăziTrezește-te! Cu cât așteptați mai mult pentru a obține banii prezenți și viitori în ordine, cu atât mai mulți bani veți pierde. Da, așa e. Gestionarea financiară este critică în timp. Citeste mai mult - care este doar un mod fantezist de a spune „comunitate online” - asta vă va ajuta să vă urmăriți și să vă reamintească ce încercați să realizați.

Recomand cu drag două comunități pe Reddit: /r/PersonalFinance și /r/Frugal. Primul se referă la planificarea și respectarea unei foaie de parcurs financiar pe termen lung, în timp ce a doua se referă la reducerea cheltuielilor inutile și la trăirea în mijloacele dvs. Pentru ceva ceva mai serios, luați în considerare să vă alăturați Debitori anonimi.

Gânduri finale

Oricât de mult ai datoria, un lucru va fi întotdeauna adevărat: datoria nu este distractivă, datoria nu este ușoară și datoria nu trebuie luată ușor. Trebuie să o abordați direct și chiar acum, în caz contrar, aceasta va continua să se agraveze în timp. Oricât de mult vi se datorează acum, puteți ajunge să plătiți de două ori mai mult.

Fii dispus să trăiești temporar sub standardele tale. Nu va fi confortabil și s-ar putea să simți că meritați mai bine, dar cel mai important este să ieși din datorii cât mai curând posibil. După ce o faci, calitatea vieții tale se va ridica dincolo de visele tale cele mai sălbatice.

Te lupți cu datoriile? Cât de mult îți afectează viața? Ce fel de trucuri și sfaturi ați folosit de-a lungul anilor pentru a vă ajuta să vă ridicați din gaura datoriei? Distribuie cu noi mai jos!

Credite imagine: Lanțul datoriei via Shutterstock, Chiuveta de bani prin Shutterstock, Lupta de bani prin Shutterstock, Ștergerea datoriei via Shutterstock, Consolidare refuzată via Shutterstock, Calculator bugetar via Shutterstock, Cumpărături Spree via Shutterstock, Rata dobânzii via Shutterstock, Interesul compus via Shutterstock, Obiectiv termometru via Shutterstock, Libertatea datoriei via Shutterstock, Rămâneți la buget via Shutterstock, Grafic investițional via Shutterstock

Joel Lee are un B.S. în informatică și peste șase ani de experiență profesională în scriere. Este redactor șef pentru MakeUseOf.