Publicitate

La un moment dat în ultimul an, am avut un punctaj de credit în intervalul 300. Este dincolo de oribil. Acesta este un scor pe care l-ați aștepta dacă ați făcut doar faliment. Nu mi-e teamă să recunosc asta, pentru că în aproximativ șase luni am crescut acel scor la aproape 700.

Îmbunătățirea scorului dvs. de credit Cum să vă îmbunătățiți și să monitorizați scorul de credit prin utilizarea tehnologieiScorul dvs. de credit poate avea o influență imensă asupra vieții dvs. financiare. Vă explicăm cum este calculat și cum îl puteți îmbunătăți. Citeste mai mult nu trebuie să fie un proces complicat și complicat. Cu doar câteva comportamente și acțiuni simple, vă puteți îmbunătăți rapid scorul de credit în doar câteva luni scurte. Am făcut-o cu acești șase pași, și la fel poți.

Acest ghid conține informații de la birourile de credit și instituțiile de credit respectate, astfel încât este mai fiabil decât orice veți găsi pe orice forum sau blog mic online. Pe lângă faptul că înveți cum să îți îmbunătățești scorul, vei găsi o mulțime de resurse care te pot ajuta. Așadar, să începem să creștem scorul de credit!

1. Înțelegeți utilizarea creditului dvs.

Cel mai important factor în punctajul dvs. de credit este ceea ce se numește utilizarea creditului.

Pare complicat, dar nu este.

Utilizarea creditului este raportul dintre creditul dvs. disponibil (toate limitele de credit) și creditul total utilizat (toate soldurile dvs. de credit). Când împărțiți soldurile la limitele de credit și înmulțiți cu 100%, ar trebui să ajungeți cu un număr sub 30%. Aceasta reprezintă o utilizare „sănătoasă” a creditului. De asemenea, duce la un scor de credit foarte ridicat.

Una dintre cele mai mari agenții de raportare a creditului, Experian, explică acest lucru după cum urmează:

... unul dintre cei mai importanți factori ai scorurilor de credit este cât de apropiați soldurile de limitele dvs. de credit. Scorurile de credit adaugă limitele și soldurile conturilor rotative pentru a vă calcula raportul dintre sold și limita sau rata de utilizare generală. Cu cât rata de utilizare este mai mare, cu atât impactul negativ asupra scorurilor tale este mai mare.

Probabil că vă gândiți că o modalitate rapidă de a vă îmbunătăți scorul instantaneu este să plătiți doar fiecare carte de credit și să nu le folosiți niciodată, nu? Asta este greșit. Credeți sau nu, utilizarea de 0% este de fapt un lucru rău.

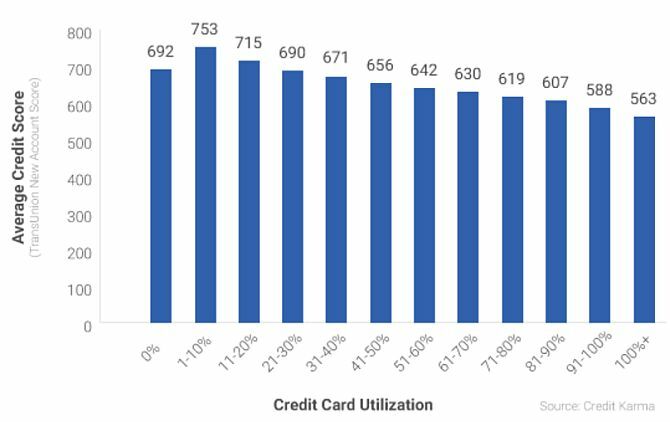

În 2016, Credit Karma Aflați instantaneu scorul dvs. de credit gratuit cu Karma de credit Citeste mai mult a revizuit scorurile de credit față de raporturile de utilizare a celor 15 milioane de membri și a descoperit un model foarte interesant.

Persoanele cu 0% creditare au avut de fapt un scor de credit mai scăzut decât cele cu 1-20% de utilizare.

Ce inseamna asta? Înseamnă că pentru a obține un scor de credit, ar trebui să aveți o mulțime de credite disponibile pe care nu le utilizați, dar ar trebui să încercați să utilizați 1% până la 20% din această limită totală.

Restul acțiunilor din acest articol trebuie adaptate la situația dvs. și la raportul dvs. actual de utilizare. Nimeni nu pornește de la aceeași situație. De exemplu:

- Dacă ați maximizat cinci cărți de credit cu o limita de 4.000 USD fiecare, veți utiliza 100%.

- Poate aveți un singur card de credit cu o limită de 500 de dolari și îl utilizați pentru a cumpăra produse alimentare în valoare de 300 de dolari în fiecare lună. Chiar dacă îl plătiți integral, utilizarea dvs. poate varia între 0% și 60%, în funcție de momentul în care biroul de credit își trage datele.

- Poate că utilizați doar 20% din creditul dvs. disponibil, dar vă lipsește ocazional împrumutul pentru studenți sau plăți ipotecare Cele mai bune calculatoare ipotecare online și cum să le folosescSă-ți dai seama cât de mult te va costa o ipotecă pe termen lung, dar aceste calculatoare o fac ușor, indiferent de informații pe care le ai. Citeste mai mult . Situația dvs. necesită o serie de acțiuni diferite.

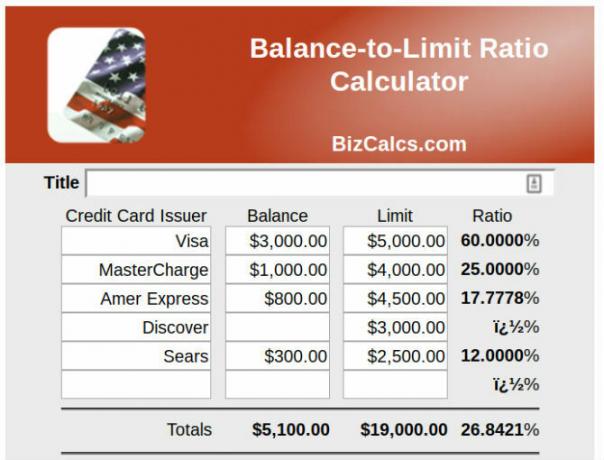

Cel mai bun mod de a începe acest proces, înainte de a continua cu acest articol, este să determinați-vă utilizarea creditului. Puteți adăuga toate soldurile cardului dvs. de credit și împrumuturi, împărțiți-le la soldurile cu limitele maxime ale conturilor respective și înmulțiți cu 100%. Sau puteți utiliza unul dintre instrumentele de mai jos.

Ajutor pentru utilizarea creditului

Nu vă faceți griji pentru a încerca să vă dați seama de utilizarea creditului dvs. Există o mulțime de resurse disponibile pentru a vă ajuta să calculați.

- BizCalcs.com este un site care găzduiește un sortiment de calculatoare de finanțe personale Cei mai buni calculatori personali pentru buget și buget pentru a vă gestiona cheltuielileObținerea finanțelor în ordine poate fi dificilă, dar să aveți cifrele corecte pe mână vă face mult mai ușor. Indiferent de situația dvs. financiară, avem calculatoarele de care aveți nevoie. Citeste mai mult pentru a vă ajuta cu decizii financiare și bugetare. Acolo veți găsi acest lucru ușor de utilizat calculatorul de utilizare a creditului. Trebuie doar să introduceți toate soldurile și limitele de credit și lăsați calculatorul să facă restul.

- Credit Karma este favorit când vine vorba de monitorizarea situației dvs. de credit. Nu numai că site-ul îți arată scorul general al creditului, dar îți oferă și utilizarea generală a creditului extras direct din raportul tău de credit. Nu este necesar un calcul manual!

Desigur, utilizarea creditului este suficient de simplă pentru a te descurca singur o simplă foaie de calcul 15 șabloane de foi Excel pentru gestionarea finanțelorÎntotdeauna ține evidența sănătății tale financiare. Aceste șabloane gratuite de foi de calcul Excel sunt instrumentele de care aveți nevoie pentru a vă gestiona banii. Citeste mai mult și un pic de timp. Luarea timpului pentru a-ți da seama unde stai cu creditul tău este un prim pas critic pentru a-l obține în ordine.

2. Acordă-te cu debitorii tăi

Lăsând scorul meu de credit să scadă în anii 300 poate părea o idee groaznică, dar aveam un plan. Problema a fost că trebuia să-mi las rezervorul de scor, ca să pot începe să lucrez la îmbunătățirea lui. Permiteți-mi să-mi explic situația și s-ar putea să vă ajute să vă înțelegeți mai bine.

Printr-o combinație de cheltuieli pe mai multe cărți de credit Găsiți cele mai bune oferte de carduri de credit online cu aceste 10 site-uri extraordinareIndiferent dacă sunteți în căutarea de bonusuri de înscriere, încasare înapoi, programe de recompense sau reduceri de loialitate, v-am acoperit. Iată 10 site-uri care vă vor ajuta să găsiți cele mai bune oferte pentru carduri de credit. Citeste mai mult în timp ce la colegiu și familia noastră am ajuns cu o criză medicală majoră la aproximativ zece ani de la absolvire, ne-am confruntat cu următoarea situație:

- 100.000 USD în credit disponibil și 30.000 USD în solduri rotative, o utilizare de 30%;

- Montarea plăților medicale pentru tratamente în curs, care se apropie de 1.200 USD în fiecare lună;

- Intervenție chirurgicală care a adăugat sarcina financiară medicală existentă;

- Nici o modalitate de a plăti pentru toate.

Întrucât sunt genul de persoană care va lucra trei locuri de muncă în loc de falimentul dosarului, plăteam minimul echilibrează toate cardurile noastre de credit și plătește toate facturile obișnuite ale gospodăriei la timp, dar nu achită spital. Pur și simplu nu au mai rămas suficienți bani.

Un astfel de scenariu funcționează doar atât de mult timp și, la un moment dat, veți atinge punctul de neîntoarcere, iar noi am reușit. Figurați ceva sau depuneți falimentul. În ambele cazuri, scorul meu de credit de aproape 800 era în pericol.

După ce am făcut câteva cercetări, iată ce am descoperit. Dacă aveți un motiv valid, cum ar fi cheltuielile medicale, puteți negocia o soluționare cu creditorii. Așa că am început să sun.

Alte motive vor justifica și o soluționare, cum ar fi pierderea locului de muncă, decesul în familie sau orice alt motiv pentru care suferi o scădere imensă a veniturilor.

De asemenea, veți avea nevoie de o sumă forfetară mare de numerar. Împrumutarea din planul dvs. de pensionare 401 (k) este o opțiune dacă nu aveți alternative. Nu este considerat un împrumut efectiv, deci nu apare în raportul dvs. de credit. Puteți împrumuta până la 50% din soldul planului dvs. fără penalități. Cu toate acestea, înainte de a lua acel traseu, vedeți dacă un membru al familiei înstărite poate să ia în considerare să vă acorde un împrumut, întrucât scufundarea în economiile de pensie poate fi dezastruoasă pe termen lung.

Cât de mult vei avea nevoie? În funcție de abilitățile dvs. de negociere, veți putea stabili undeva între 40% și 60% din soldul cardului de credit.

Iată cum puteți parcurge procesul de negociere:

- Calculați ce procent din datoria dvs. îi datorați fiecărui creditor. Împărțiți suma forfetară între creditori folosind aceste procente. Nu puteți oferi mai mult decât această sumă pentru fiecare creditor în timpul negocierii.

- Nu mai plătiți cardurile de credit pentru mai mult de șase luni. Plătește la timp toate celelalte facturi. Scorul dvs. de credit va scădea. E in regula.

- După șase luni, sună creditorii și explică-ți că ai o sumă forfetară de distribuit creditorilor tăi și oferă acestora 30% din sold. Vor scăpa și vor spune că nu. Mulțumește-le și agăță Așteptați o lună și sunați din nou.

- Acestea vă vor oferi planuri mai mici de plată. Vor amenința că vă vor da în judecată. Pur și simplu spuneți că nu aveți bani, doar o sumă forfetară de distribuit tuturor creditorilor, luați-o sau lăsați-o. Dacă spun nu la 40%, închideți și sună din nou într-o lună. Tonul lor se va schimba în timp.

- În cele din urmă, fie ei, fie veți oferi ceva cuprins între 40% și 60% din sold. Nu te lacom. Întrebați cât de puțin puteți plăti în avans pentru a primi acordul de soluționare în scris. Odată ce îl obțineți, plătiți restul.

- Rețineți că va trebui să plătiți impozite pe venit pentru partea din decontul pe care l-ați scos.

De ce trebuie să te stabilești?

Deoarece, dacă deja datorați aproape maximul tuturor cărților de credit, niciunul dintre sfaturile de mai jos nu va funcționa. Utilizarea dvs. se face prin acoperiș și sunteți practic săraci de datorii Cum să te îmbogăți: cel mai rapid mod de a ieși din datoriiImaginați-vă că nu aveți datorii. Nu există solduri depășite sau facturi neplătite. Există un mod nepermis de a te scoate din datorii. Începe cu un plan și o anumită disciplină. Să vizităm celelalte ingrediente. Citeste mai mult .

Trebuie să reduceți-vă soldurile cu orice mijloace necesare. Dacă nu aveți un motiv medical sau un loc de muncă pentru a vă stabili, atunci trebuie să faceți acest lucru realocă-ți bugetul lunar Cele mai bune cărți electronice gratuite pentru a vă învăța despre finanțele personaleDacă doriți să mergeți mai departe în viață, finanțele personale sunt o abilitate necesară. Asigurați-vă că vă grăbiți cu aceste eBook-uri gratuite extraordinare. Citeste mai mult și aplicați cât mai repede posibil din veniturile dvs. pentru a plăti aceste solduri. După ce ajungeți la acel punct, sunteți gata să continuați.

Resurse pentru decontarea datoriilor

În articolul meu despre folosind Excel pentru a-ți gestiona viața Cum să folosiți Microsoft Excel pentru a vă gestiona viațaNu este un secret că sunt un fanboy Excel total. O mare parte din asta vine din faptul că îmi place să scriu cod VBA, iar Excel, combinate cu scripturile VBA, deschid o lume întreagă de posibilități ... Citeste mai mult , Am inclus o secțiune despre gestionarea datoriei care vă arată cum să folosiți Excel pentru a vă achita datoria folosind o abordare a bulgării de zăpadă.

Dacă vă luptați doar cu cheltuieli excesive, dar de fapt ai destui bani să vă plătiți datoriile, atunci abordarea bazată pe Excel de mai sus este cea mai bună. Vă poate ajuta să aflați cât din bugetul dvs. trebuie să alocați plăților datoriilor în fiecare lună și vă va ajuta să vă asigurați că rămâneți pe cale.

daca tu nu aveți destui bani pentru a face plățiatunci va trebui să luați în considerare cumva decontarea datoriilor respective 3 sfaturi pentru a bate colecționarii datoriilor atunci când se confruntă cu falimentul (sau târziu cu facturile)Problemele financiare grave sunt printre cele mai stresante situații pe care le poate întâmpina o persoană. Urmați aceste sfaturi pentru a permite tehnologiei să îndepărteze o parte din povară. Citeste mai mult , fie printr-un credit de consolidare sau printr-o formă de faliment. Serviciile de consiliere de credit sunt o opțiune dacă doriți să stabiliți datorii, dar nu vă simțiți confortabil să le negociați singuri.

- Alinarea datoriei pentru libertate este acreditat de Afaceri ale Consumatorului. Este un serviciu care se ocupă de negocierea decontărilor cu debitorii pentru dvs. și stabilește un plan de plată care funcționează cu bugetul dumneavoastră. Rețineți doar că plătiți o taxă pentru Libertatea, astfel încât nu veți economisi atâția bani cât v-ați negociat decontări, după cum s-a descris mai sus.

- Datoria la nivel național este, de asemenea, acreditat și vă va ajuta să vă gestionați datoriile, indiferent dacă sunt garantate, negarantate, de afaceri sau în alt mod.

- Fundația Națională pentru Consiliere Credit este o organizație non-profit care vă va ajuta să faceți o imagine de ansamblu asupra situației datoriilor. Vă va ajuta nu doar cu datoriile de pe cardul de credit, ci și cu împrumuturile pentru studenți, creditele ipotecare, falimentul și multe altele.

Indiferent de opțiunea cu care mergeți, asigurați-vă că o alegeți pe cea potrivită pentru situația dvs.

3. Consolidarea la o datorie unică

Poate că problema dvs. nu este o suprasarcină de solduri imense, ci o supraîncărcare a celor mici. Poate plătiți o plată minimă de 100 USD pe cinci cărți de credit, fiecare purtând un sold de aproximativ 1.000 USD. Companiile de raportare a creditului consideră acest lucru ca un impact împotriva ta.

John Ulzheimer, un expert de credit care lucra pentru FICO și Equifax, explicat pentru Bankrate că acestea sunt considerate „solduri neplăcute” și dacă le puteți consolida, vă puteți îmbunătăți scorul de credit.

Există două modalități de a realiza acest lucru. Dacă aveți deja un credit foarte prost, atunci ar trebui să transferați soldurile de pe cardurile cu limită inferioară în mai puține carduri cu limită superioară.

Al doilea, și mai bine, ar fi să solicitați la banca dvs. un împrumut personal cu dobândă mai mică și să transferați toate împrumuturile dvs. cu carduri de credit cu un echilibru redus. Acest lucru este posibil numai dacă scorul dvs. de credit este suficient de bun pentru a vă obține o rată a dobânzii mai mică la banca dvs.

Resurse pentru consolidarea datoriilor

Împrumutul din 401 (k) dvs. poate fi cea mai bună opțiune pentru dvs., deoarece nu va fi considerată datorie nouă și vă plătiți dobânzile în loc să o plătiți unei bănci. Cu toate acestea, dacă un împrumut 401 (k) nu este o opțiune, atunci va trebui selectați un împrumut de consolidare a datoriei. Când vine vorba de consolidarea datoriilor, există o mulțime de escrocherii. Examinați următoarele opțiuni pentru a vă asigura că faceți alegerea corectă.

- Descoperi nu oferă doar cărți de credit, ci oferă și împrumuturi personale. Dacă creditul dvs. este suficient de bun, un împrumut personal de la Discover vă va oferi o rată a dobânzii fixă rezonabilă și condiții de plată flexibile.

- LightStream este o divizie a SunTrust Bank. În funcție de creditul dvs., puteți obține un împrumut cu o rată a dobânzii scăzută de 1,99%. Consolidarea cardurilor dvs. de credit cu o rată ridicată la un astfel de împrumut personal nu numai că vă va stimula în mod semnificativ creditul, dar vă va economisi și o mulțime de bani în dobândă. Consultați site-ul și aplicați.

- SoFi este o oportunitate remarcabilă de împrumut de consolidare. Nu numai că ratele dobânzilor sunt rezonabile, dar includ și protecția șomajului. Dacă vă pierdeți locul de muncă, acest program vă va suspenda plățile împrumutului fără penalități negative timp de trei luni la un an întreg pe toată durata împrumutului.

- FreedomPlus vă permite să solicitați un împrumut personal online, iar în termen de 48 de ore puteți dispune de fondurile de care aveți nevoie pentru a vă stabili datoriile cu companiile de carduri de credit și a le consolida pe toate la un împrumut personal cu rată scăzută.

4. Nu închideți conturile!

Următorul punct de credit „hack” este să crești vârsta conturilor de credit. Dacă lucrați la trecerea soldurilor la mai puține carduri, lăsați active conturile goale pentru carduri de credit. De ce? Din cauza acelui raport al raportului de utilizare pe care l-am menționat anterior.

- Datele de 500 de dolari pe cinci cărți de credit cu o valoare de 5.000 USD fiecare reprezintă un raport de utilizare de 10%. E excelent!

- Datorită unui credit consolidat de 2500 USD pe un card de credit cu limita de 5.000 USD este un raport de utilizare de 50%. Asta e rău!

Da, consolidați-vă datoria pe un singur card pentru a vă ușura plata și a simplifica soldurile, dar lăsați celelalte conturi deschise, astfel încât creditul dvs. general disponibil să nu se schimbe!

Ce se întâmplă dacă trebuia să decontezi soldurile și conturile tale se închid automat?

Dacă v-ați decontat conturile din cauza unei boli sau a unei pierderi de locuri de muncă, acestea se vor închide, iar scorul dvs. va scădea precipitativ. Acest lucru este doar temporar. Următoarea ta slujbă va fi să continuați să plătiți toate facturile la timp și să plătiți toate celelalte împrumuturi pe care le aveți (cum ar fi împrumuturile auto sau ipotecare). Scorul dvs. de credit va crește din nou, iar atunci când va trece după aproximativ o lună sau două, ar trebui să începeți să solicitați din nou creditul.

Totuși, de data aceasta, nu trebuie să solicitați credit pentru a maximiza din nou aceste carduri. Ar trebui să solicitați credit pentru a le putea percepe cu ușurință și pentru a le plăti imediat. Acest lucru vă va crește creditul disponibil în timp și, de asemenea, vă va îmbunătăți raportul general de utilizare.

5. Aplicați pentru credit cu puțin nivel

Acest următor sfat poate părea contradictoriu, bazat pe ceea ce tocmai ați citit.

Este adevărat că obținerea unui nou credit sau a unui card de credit va crește creditul disponibil și vă va îmbunătăți raportul de utilizare. Dar este, de asemenea, adevărat că de fiecare dată când depuneți cererea, o anchetă atinge raportul dvs. de credit și poate provoca o scădere a punctajului dvs. de credit.

Da, ați citit corect acest lucru: trebuie să solicitați credit și să provocați o scădere a punctajului dvs. Apoi, dovedește-ți că îți poți gestiona datoria nou-răspândită în mod responsabil folosind-o cu greu, crescând astfel scorul tău.

Experian explică această tehnică astfel:

O modalitate de a reduce îmbunătățirea scorurilor dvs. este de a deschide conturi de credit suplimentare și de a menține soldurile foarte mici. Acest lucru vă va crește limitele totale de creditare și vă va îmbunătăți raportul de utilizare. Însă, faceți acest lucru bine înainte de a solicita un nou credit pentru a permite istoriei dvs. să se stabilizeze și numai dacă nu veți fi tentat să depășiți noile conturi.

Un plan de șase luni

Toate sfaturile de mai sus luate câte o bucată la un moment dat pot părea contradictorii, dar să explorăm o situație ipotetică folosindu-le pe toate în secvența de șase luni pentru a-ți crește scorul de credit.

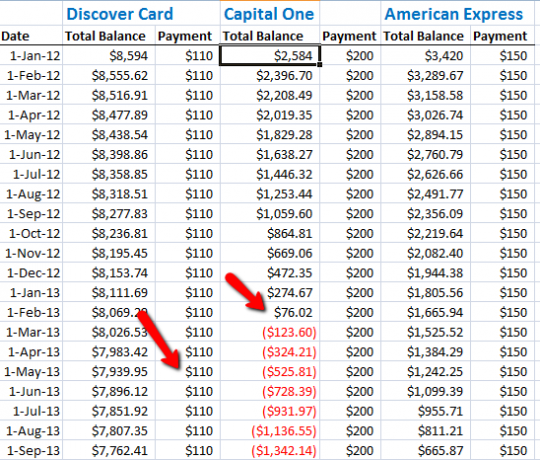

Conducerea până la prăbușirea punctajului de credit - Ți-ai pierdut locul de muncă și ai folosit cărți de credit pentru a plăti cheltuieli. Sunteți supraîncărcați cu cinci carduri de credit maxime în valoare de 5.000 USD fiecare, pentru o sarcină totală a datoriei de 25.000 USD. Ați încetat să le plătiți pe toate pentru șase luni, astfel încât ați crescut la 30.000 USD cu dobânda inclusă și un sold de 6.000 USD fiecare. Aveți 100% utilizare și un scor de credit teribil de 450. Ca ultimă soluție, luați un împrumut de 14.000 USD de la 401 (k) dvs. și începeți să apelați creditorii pentru a negocia.

Creditorii A, B și C au acceptat o decontare de 50% de 3.000 USD fiecare. Creditorul D a fost mai dur și a acceptat o decontare de 60% de 3.600 USD. Creditorul E a refuzat să negocieze. Ați cheltuit 12.600 de dolari pentru a scăpa de datorii de 24.000 de dolari. Acesta este un prim pas bun. Plătiți fondurile rămase în contul dvs. 401 (k). Ați descoperit că după ce creditorii și-au închis conturile, scorul dvs. de credit a scăzut la 320. Cel mai mic a fost vreodată!

Luna 1 - Aveți un împrumut și o ipotecă auto rămase pe care vă asigurați că plati la timp in fiecare luna. Aveți un card de credit rămas de la creditorul cinci cu dobândă de 24%, dar au fost de acord cu o plan de plată de 200 $ pe lună și 17% dobândă. De asemenea, aveți un vechi card de credit gol pe care l-ați avut de ani de zile și nu l-ați folosit niciodată. Acum începeți să cumpărați numai produse alimentare pe acel card de credit unic și achită-l integral de două ori pe lună.

Luna 3 - Continuați cu atenție să plătiți fiecare factură la timp. Continuați să utilizați cardul de credit unic pentru alimente și să îl plătiți rapid.

Luna 4 - Îți verifici scorul de credit. Este deja de până la 540. Aproape timp pentru a vă extinde limitele de credit, dar mai întâi, încă o lună de plată a facturilor la timp și utilizarea creditului în mod responsabil.

Luna 5 - Mergi la banca ta și solicitați un mic împrumut personal de 5.000 USD. Ofițerul bancar vă informează că acum aveți un scor de credit decent de 610 și sunteți aprobat pentru un împrumut de 14%. Folosiți fondurile pentru a plăti creditorului E, dar lăsați deschis contul respectiv cu cardul de credit. Acum aveți zero datorii pe cardul de credit contabil cu scorul de credit.

Potrivit Marketwatch, transferul datoriei pe cardul de credit către împrumuturi personale vă poate îmbunătăți scorul cu până la 100 de puncte:

Datoria cu cardul de credit tinde să fie mai dăunătoare pentru scorurile de credit decât un împrumut personal, care este considerat datorie la rată. Raportul de utilizare a creditului (a se vedea secțiunea anterioară) nu ține cont de datoria în rate. Această strategie ar rezulta în zero datorii cu cardul de credit din raportul de credit al împrumutatului, ceea ce ar putea spori scorul acestora cu 100 de puncte sau mai mult, spune Ulzheimer.

Luna 6 - În această ultimă lună, efectuați un alt control de credit și descoperiți că rămâneți din nou destul de scor, cu un scor de credit de 650. Ei bine, în drum spre terenuri cu credit prim.

Nu renunta

Motivul pentru care știu că acest proces funcționează nu doar pentru că experții spun că așa va fi, ci pentru că eu l-am trăit chiar eu. Se poate simți ca o situație fără speranță atunci când nu ai suficienți bani pentru a plăti toate facturile - și toată lumea te bate cu taxe și penalități.

Important este să faceți bilanțul situației dvs. și să vă gândiți la toate opțiunile. Există întotdeauna o abordare care te va scoate din situație, cu puțin creativitate și muncă asiduă.

Te-ai găsit vreodată cu un scor teribil de credit? Ai putut să urci din el? Ce ați observat că a funcționat cel mai bine pentru a vă îmbunătăți scorul de credit? Partajează experiențele tale în secțiunea de comentarii de mai jos!

Credit imagine: Frankieleon prin Flickr

Ryan are o diplomă de licență în inginerie electrică. A lucrat 13 ani în domeniul ingineriei automatizării, 5 ani la IT, iar acum este inginer pentru aplicații. Fost redactor manager al MakeUseOf, a vorbit la conferințele naționale despre vizualizarea datelor și a fost prezentat la TV și radio naționale.