Publicitate

Încălcarea datelor Equifax a fost șocantă din mai multe motive Equihax: Una dintre cele mai calamite încălcări ale tuturor timpurilorÎncălcarea Equifax este cea mai periculoasă și stânjenitoare încălcare a securității din toate timpurile. Dar știți toate faptele? Ai fost afectat? Ce poți face despre asta? Află aici. Citeste mai mult . Pentru multe persoane, Equifax a ilustrat perfect o problemă majoră cu protecția datelor personale și private. Se dorește că o agenție care există doar pentru a colecta informații de credit profund personale. Și apoi din nou, după aceea, site-ul de recuperare este redirecționat către o pagină rău intenționată.

Am putea continua să vorbim despre Equifax toată ziua. Dar, în această conjunctură, este timpul să așteptăm cu nerăbdare lecțiile pe care le putem învăța. Mai bine, putem vorbi despre tehnologia care va opri alta Pierderea de date în stilul echifax Cum să verificați dacă datele dvs. au fost furate în încălcarea EquifaxȘtirile au ieșit la iveală despre o încălcare a datelor Equifax care afectează până la 80 la sută din toți utilizatorii de carduri de credit din SUA. Ești unul dintre ei? Iată cum să verificați. Citeste mai mult .

Acest articol va analiza modul în care blockchain-ul și descentralizarea agențiilor de notare a creditelor ne vor păstra în siguranță.

Ce este Blockchain?

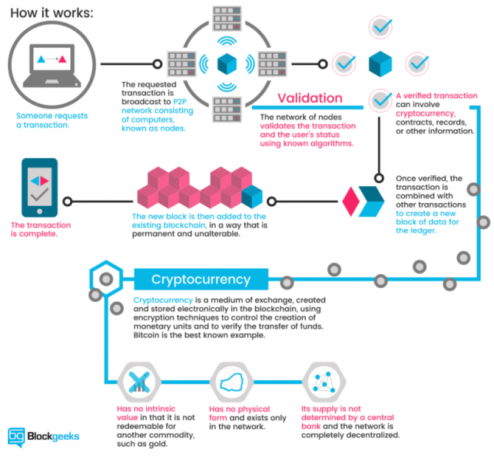

Blockchain este tehnologia care stă la baza criptomonedelor Modul în care Blockchain-ul Bitcoin face lumea mai sigurăCea mai mare moștenire a Bitcoin va fi întotdeauna blockchain-ul său, iar această magnifică piesă tehnologică urmează să revoluționeze lumea în moduri în care ne-am gândit întotdeauna improbabile... pana acum. Citeste mai mult (exemple notabile includ Bitcoin și Ethereum). Explicat extrem de simplu, blockchain este un registru de tranzacții pentru tranzacții digitale. Ori de câte ori are loc o tranzacție, aceasta este stocată într-un bloc. Blocul este transmis către o rețea care verifică tranzacția, adăugând blocul în lanț. Verificarea rețelei oprește aceeași tranzacție care are loc de două ori și oprește cheltuirea criptocurrency de două ori.

The Blockgeeks ilustrare mai jos vă oferă un ghid vizual excelent despre modul în care funcționează blockchain:

Blockchain-ul este revoluționar. Dar poate cel mai mare pozitiv blockchain va fi folosită în reducerea fraudei.

De ce agențiile de credit nu sunt mai potrivite pentru scop

O agenție de credit există doar pentru a urmări tranzacțiile financiare legate de o identitate. În esență, sunt un serviciu de reputație pe care alte instituții financiare îl pot întreba dacă aveți o perspectivă bună (sau nu). O agenție de credit obișnuită are mai multe probleme (dintre care multe se confruntă cu toate instituțiile majore de colectare a datelor).

De exemplu, bazele de date centralizate dețin o cantitate enormă de date de identificare personală. Așa cum am văzut în numeroase ocazii, este o problemă de când - nu dacă - va avea loc o încălcare. (Cum să-ți înghețe creditul pentru a preveni furtul de identitate! Cum să preveniți furtul de identitate prin înghețarea credituluiDatele dvs. personale au fost compromise, dar identitatea dvs. nu a fost încă furată. Există ceva ce poți face pentru a-ți atenua riscurile? Puteți încerca să vă înghețați creditul - iată cum. Citeste mai mult )

Mai mult decât atât, metoda de identificare a SUA la alegere - numere de securitate socială - este legată de o secvență numerică extrem de de bază. Numerele de securitate socială nu au fost într-adevăr sigure de mult timp și nu au fost niciodată destinate să fie utilizate în acest mod pentru început. În plus, este în esență o parolă neschimbabilă legată de numele tău Cum vă păstrează sigur parolele?Având în vedere încălcările periodice de securitate online, sunteți fără griji de modul în care site-urile web au grijă de parola dvs. De fapt, pentru liniște sufletească, acesta este ceva ce toată lumea trebuie să știe ... Citeste mai mult până la sfârșitul timpului (sau moarte, după cum vine primul).

Utilizarea unei rețele de blockchain descentralizate ar fi complet ne modificăm relația cu datele private Cinci modalități de a vă asigura că datele dvs. personale rămân sigureDatele dvs. sunteți voi. Fie că este vorba despre o colecție de fotografii pe care ai făcut-o, imagini pe care le-ai dezvoltat, rapoarte pe care le-ai scris, povești pe care le-ai gândit sau muzică pe care le-ai colectat sau compus, spune o poveste. Protejează-l. Citeste mai mult , precum și agențiile care o solicită fără a apela la utilizatori pentru a-l schimba. (Toată lumea are un fișier de credit, indiferent dacă ați solicitat credit sau nu.) Agențiile de rating de credit joacă un rol important în societate, dar unul care a trecut aproape necontestat de la înființarea lor (Equifax a fost fondată în 1899). Dacă singurul lor rol este un partener financiar istoric valorizat, unul care refuză să inoveze și pierde datele noastre private în proces, nu este timpul pentru o schimbare?

Verificarea creditului blockchain descentralizat

Blockchain este una dintre cele mai importante cuvinte cheie din 2017. Pe lângă criptocurrency, Bitcoin și ICO, tehnologia blockchain primește o cantitate semnificativă de presă. Este predominant din motivele corecte. O rețea care promovează transparența este scalabilă și aplicabil unei game masive de instituții zilnice este un schimbător de jocuri. Dar cum ar funcționa o agenție de credit bazată pe blockchain?

Pentru început, o agenție de credit descentralizată bazată pe blockchain ar da puterea înapoi solicitanților. În prezent, toate informațiile despre cont sunt colectate cu puțin recurs. Agențiile de credit văd întreprinderile drept clienți. Utilizatorii sunt doar un răspuns numeric.

Utilizatorii ar putea oferi permisiunea expresă de a utiliza datele lor sau pot oferi diferite forme de date pentru a sublinia aplicațiile lor. Un exemplu sugerează utilizarea postărilor de social media pentru a evalua bonitatea de credit. Deși am văzut brokerii de asigurări încearcă să utilizeze acest tip de date, de obicei în detrimentul solicitantului.

Un sistem bazat pe blockchain ar avea o agenție mai mare de-a lungul istoriei tranzacțiilor. Deoarece datele standardizate sunt accesibile în interogarea în timp real a momentelor specifice ale unei istorii devine mai ușor. În plus, crește dificultatea de a ascunde indiscreții anterioare de credit, precum conturi false, date false și identități false.

Contractele inteligente sunt o altă opțiune. La un nivel de bază, un contract inteligent este un program sau algoritm de calculator care facilitează sau aplică un contract. Contractul este stocat și validat de blockchain. În ceea ce privește o agenție de credit, contractele inteligente pot asigura și asigura împrumuturile descentralizate. Utilizatorii pot juca reputația livrată calculând o gamă largă de conturi digitale.

Va rezolva fiecare problemă?

La prima vedere, se pare că tehnologia blockchain ar rezolva un număr semnificativ de probleme. Dar nu este la fel de simplu. Descentralizarea bazelor de date ale agențiilor de credit și introducerea de contracte inteligente pentru a permite levierul în aplicațiile de împrumut este bine și bine. Dar, în multe cazuri, nu va funcționa în mod publicitar.

Pentru început, tehnologia blockchainîn starea sa actuală nu este potrivită pentru gama largă de date personale și private de identificare necesare unei agenții de credit. Stratul superior de date - tranzacțiile financiare - ar funcționa bine. Dar nivelul secundar de consultare și date private nu este în întregime pregătit să facă tranziția.

În plus, contractele inteligente nu sunt întotdeauna ceea ce cred oamenii. Suna minunat. Până la urmă, sunt „deștepți”. Dar ele nu pot face anumite lucruri, cel mai puțin ascund datele dvs. confidențiale. Odată ce blocul care conține datele dvs. este activ pe un blockchain deschis, acesta este accesibil de oricine. Ascunderea datelor, chiar criptate, într-un contract inteligent, este (cel puțin în acest moment) o sarcină dificilă. Există mecanisme în curs de dezvoltare pentru a combate această problemă, dar cele mai bune practici actuale sunt pur și simplu păstrarea acestor date departe de blockchain.

Echilibrarea cerințelor de date

Introducerea unui registru de date deschis și ușor accesibil nu îi umple pe toată lumea cu bucurie. După cum am spus mai sus, datele vor fi accesibile pe un blockchain descentralizat verificat de oricine. Adică odată ce datele sunt verificate ca parte a lanțului, oricine poate fi văzut. Acest lucru creează o altă problemă.

Mulți oameni sunt extrem de supărați de Equifax pentru că au dat informații private de identificare unui hacker sau hackeri încă necunoscut. Dar, dacă nu a existat o încălcare a datelor, datele lor private au rămas, teoretic, sigure, departe de privirile indurerate. Nu toată lumea va descărca un întreg blockchain legat de o agenție de credit. Unii ar face, mai ales dacă folosim un blockchain deschis.

Blockchains private

Desigur, aceasta nu este o nouă întrebare a tehnologiei blockchain. Este în întregime posibil să construiți un blockchain privat pentru utilizarea exclusivă a unei organizații sau afaceri. Un blockchain privat se îndepărtează de baza de bază a tehnologiei. În loc să fie deschis, o organizație sau o persoană controlează strâns orice acces. În loc să permită unei întregi rețele de utilizatori individuali să verifice tranzacțiile, taxa se încadrează în doar câțiva.

Blockchain-urile private vor apărea în viața de zi cu zi, destul de curând. Acestea prezintă un interes deosebit pentru instituțiile financiare ai căror clienți cer confidențialitate. Un blockchain privat ar putea opera într-unul din două moduri:

- Confidențialitate completă: O singură persoană, entitate sau afacere deține și operează blockchain. Permisiunile de scriere sunt extrem de restrictive, iar permisiunile de citire sunt limitate la un anumit grad.

- Consorţiu: Un grup de utilizatori sau companii preselectate controlează. Datele necesită verificare de către întregul grup (sau un procent) înainte de a adăuga la blockchain.

Deci, în timp ce ideea de bază a unui contabil individual rămâne, accesul deschis nu este valabil. După cum veți vedea în secțiunea următoare, mai multe organizații lucrează la probleme de confidențialitate și acces.

Agenții de credit și numere de securitate socială

Nu este clar care ar fi rezultatele trecerii la un sistem de verificare a creditului bazat pe blockchain. Avocații tehnologiei Blockchain sunt în mod evident acroșat pe un comutator. Să pășească într-o necunoscută serioasă este prea mult pentru alții să-l contempleze. Există unele companii care fac deja pasul către serviciile de atestare a identității blockchain.

Bloom este un protocol end-to-end cu accent pe evaluarea riscurilor și punctarea creditului. Acesta își propune să ofere un întreg ecosistem de credit, precum și oportunitatea persoanelor care anterior nu aveau acces la credit. BloomID este un element central al acestui sistem, permițând utilizatorilor să stabilească o „identitate globală federată cu terți independenți, care publică informații de identitate și statut legal.”

Sistemul Bloom implementează evaluarea multor surse alternative de date pe care le-am avut în vedere anterior, inclusiv plăți de utilitate consistente, plăți de servicii etc. Pentru a adăuga o valoare suplimentară unei cereri de credit, utilizatorii își pot „miza” colegii, ca o formă de co-semnare. Împrumutații care intenționează să crească în mod implicit nu își doresc doar BloomScore (versiunea Bloom a unui punctaj de credit), dar și prietenii lor.

Identitățile sunt create și verificate cu surse din lumea reală. Rețeaua Bloom se bazează pe noduri consacrate pentru a verifica informațiile de identitate ale utilizatorului. Toate nodurile pre-ordonate sunt deschise și la fel de verificate. Așadar, în timp ce un utilizator ar putea solicita credit folosind un set de informații false, este extrem de puțin probabil să primească confirmare.

Bloom a lansat un ICO în noiembrie 2017 pentru a atrage investitori și pentru a ridica profilul platformei.

MicroMoney își propune să aducă servicii de credit la aproximativ 2 miliarde de persoane nebancate din 100 de țări. Serviciul a fost testat cu succes în toată Cambodgia, Myanmar și Thailanda și urmează să se lanseze în Indonezia, Sri Lanka și Filipine în termen de trei luni.

MicroMoney diferă de Bloom prin faptul că obiectivul său principal este de a conecta clienții noi la serviciile financiare existente. La rândul lor, noii clienți se pot conecta la întreprinderile existente sau pot începe propriile lor utilizând acces la noi linii de credit. Cu toate acestea, la fel ca Bloom, MicroMoney va pune în valoare o cerere de credit pentru utilizatori cu surse alternative de date, inclusiv comportamentul rețelei web și social, listele de contacte și servicii de mesagerie.

Pe lângă acest lucru, algoritmul MicroMoney va urmări debitorii în timpul formularelor de cerere de credit (completate printr-o aplicație pentru smartphone pentru a permite o mai aprofundată legătură cu obiceiurile private ale debitorilor), analizând decizia acestora ceea ce face. Unii parametri includ cât timp durează împrumutatul pentru a completa formularul, de câte ori se modifică câmpul salarial și momentele de îndoială pentru anumite domenii. MicroMoney va folosi cantitatea pur și simplu enormă de date mari disponibile pentru a dezvolta profiluri de utilizator detaliate.

În cele din urmă, MicroMoney a dezvoltat un algoritm de auto-învățare care folosește rețeaua Neural Microsoft Azure pentru a calcula riscul. Cu cât sunt mai multe împrumuturi, cu atât mai rapid este învățat algoritmul, cu atât mai rapid împrumuturile riscante se reduc.

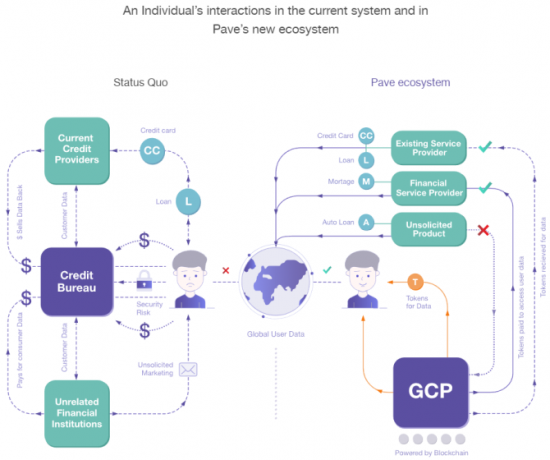

3. Pave

Pave este o agenție de credit alternativă existentă, care se concentrează pe subscriere și împrumut pentru cei cu istoric de credit limitat. Până în prezent, Pave a oferit fonduri pentru peste 1.600 de persoane cu istoric de credit limitat, cu accent pe debitorii mai tineri și imigranți.

Pave a creat un nou profil de credit global (GCP) pe care utilizatorii îl pot lua oriunde merg. La rândul lor, utilizatorii pot solicita credit în orice țară, atât timp cât GCP-ul lor este pozitiv. Ca și Bloom și MicroMoney, Pave va folosi noi forme de date financiare pentru a oferi utilizatorilor posibilitatea de a-și demonstra bonitatea.

Mai mult, Pave le va permite utilizatorilor lor un control mai mare asupra a ceea ce instituțiile pot avea acces la datele lor financiare private. Utilizatorii vor face corecții la istoricul lor financiar (printr-un proces de verificare), vor monetiza integral datele financiare existente și multe altele. Pave se concentrează puternic pe securitatea și confidențialitatea utilizatorilor, consolidată în zilele următoare confirmării încălcării Equifax.

Instigarea schimbării

Două lucruri trebuie să se întâmple.

În primul rând, o îndepărtare de la utilizarea numerelor de securitate socială ca o formă majoră de identificare. Țara Europei de Est, Estonia, conduce calea în utilizarea tehnologiei blockchain pentru a oferi o identificare sigură pentru cetățenii săi. Desigur, Estonia are o populație de 1.316 milioane - aproximativ 0,35 la sută din populația Statelor Unite ar fi nevoie de timp, dar beneficiile pentru cetățenii americani ar fi uimitoare.

Aceasta nu este o veste. Rob Joyce, asistent special al președintelui și coordonatorului cibersecurității la Casa Albă, a sugerat recent că este nou și îmbunătățit sistemul ar trebui să implice tehnologii precum un „identificator criptografic modern”. Un card de identitate estonian conține un cip care necesită două coduri PIN coduri. Primul autentifică identitatea cardului, al doilea funcționează ca o semnătură digitală.

A doua schimbare este „pur și simplu”, aducerea cetățenilor cu posibilități de credit blockchain și ilustrarea motivului pentru care noua tehnologie este mai veche.

Sfârșitul agențiilor de credit așa cum îl știm?

Încălcarea datelor Equifax a afectat aproape fiecare cetățean adult american. Și chiar în timp ce scriam acest articol, au apărut totuși informații despre scurgeri. În U.K., Equifax abia a început să trimită scrisori prin poștă de melc, în ciuda scurgerii apărute cu patru luni înainte. (Să nu mai vorbim de faptul că majoritatea rezidenților afectați ai U.K. nu au habar că compania nu a păstrat datele lor.)

Dar este sfârșitul agențiilor de credit așa cum îl știm?

Nu este probabil - cel puțin, nu încă. Din păcate, pedeapsa pentru incompetență de rang, o serie de încălcări ale datelor Țineți pasul cu cele mai recente scurgeri de date - Urmați aceste 5 servicii și feeduri Citeste mai mult și eșecul la eșec nu este... nimic. De fapt, cei trei directori Equifax care au vândut cantități uriașe de stocuri înainte de scurgerea încălcării datelor au fost eliminate de orice infracțiune, iar Equifax este protejat de legile corporative. Singura penalitate directă până acum este scăderea uriașă a prețului acțiunilor Equifax.

Nu există un clamber semnificativ pentru o alternativă blockchain pur și simplu pentru că majoritatea covârșitoare a oamenilor nu își dau seama că este posibil, și să nu mai vorbim de o opțiune. Lobbyistii agențiilor de credit au și un sprijin puternic. În zilele următoare scurgerii Equifax, TransUnion (o altă mare agenție de credit din SUA) a angajat o serie de noi agenți de lobby. Iar principalii clienți de afaceri ai agențiilor de credit - bănci, creditori ipotecari, comercianți și așa mai departe - rămân rentabili.

Până când nu există un produs semnificativ care ilustrează avantajele îndepărtării de sistemele stabilite, ei sunt aici pentru a rămâne.

Ați întâmpina o alternativă a agenției de credit bazată pe blockchain? Agențiile de credit dețin prea multă putere? Cum ar trebui să ne ocupăm de numerele de securitate socială în viitor? Să ne cunoaștem gândurile de mai jos!

Credit imagine: phonlamai /Depositphotos

Gavin este un scriitor principal pentru MUO. El este, de asemenea, editorul și managerul SEO pentru site-ul suror-focalizat MakeUseOf, Blocks Decoded. Are o diplomă de scriere contemporană (Hons), cu practici de artă digitală, puse de pe dealurile Devon, precum și peste un deceniu de experiență de scriere profesională. Îi savurează cantități copioase de ceai.