Publicitate

Spirala datoriei consumatorilor este cel mai mare motiv pentru care americanii moderni sunt atât de nemulțumiți. Din mai 2016, gospodăria medie avea circa 5.700 de dolari în datorii cu cardul de credit, dar dacă te uiți doar la gospodăriile purtătoare de sold, vârfurile medii până la 16.000 USD. Este maxilarul nebunesc.

Acum arunca împrumuturi pentru mașini (medie 30.000 USD pentru noi și 18.500 USD pentru mașinile de ocazie) împreună cu împrumuturi pentru studenți (30.000 USD pentru studenții studenți recente) și este clar că avem o problemă a datoriei. Nu dau vina pe sistem aici. Cu excepția unor circumstanțe extreme, nu avem de vină pe noi înșine decât dacă ne asumăm prea multe datorii pentru a ne descurca.

Acestea fiind spuse, nu are niciun folos să plângeți peste laptele vărsat. Este timpul să te descurci, ataca-ne datoriile și eliberează-ne de această povară! Eu și soția mea am plătit o datorie de 70.000 USD în doar doi ani, cu un venit combinat sub 100.000 USD. Dacă am putea să o facem, la fel și tu.

Cele două cele mai bune metode de rambursare a datoriei

Înainte de a vorbi despre rambursarea datoriei, trebuie să determinați două lucruri importante: plata dvs. minimă totală și plata totală disponibilă.

Plata minimă totală este suma tuturor plăților lunare minime pe toate datoriile curente. Nu ar trebui să plătiți niciodată mai puțin decât minimul pentru orice împrumut, deoarece asta vă va deteriora scorul de credit.

Totală plată disponibilă câți bani sunteți dispuși să vă aruncați la datorie în fiecare lună. Cu cât este mai mare acest număr, cu atât veți fi mai rapid fără datorii. În mod ideal, acesta ar trebui să includă fiecare dolar în plus pe care l-ați rămas după ce ați îndeplinit celelalte nevoi financiare, cum ar fi chiria, mâncarea și asigurarea.

După ce ați dat seama de aceste două cifre, puteți începe să vă gândiți la o strategie de rambursare.

Metoda balonului de zăpadă

Buletinul de zăpadă datorie are drept scop ucide cât mai repede de împrumuturichiar dacă asta înseamnă să plătești mai mult dobânzi pe termen lung. Pașii pentru bulgărele de zăpadă sunt următoarele:

- Determinați plata dvs. totală disponibilă.

- Plătiți toate sumele minime pe toate împrumuturile.

- Plătește restul plății totale disponibile la cel mai mic credit din sold.

- Clătiți și repetați în timp ce plătiți împrumuturile. Nu schimbați plata totală disponibilă, deoarece împrumuturile sunt plătite. Doriți să „rambursați” plățile de la un împrumut plătit la altul.

Metoda avalanșei datoriei

Avalanșa datoriilor are drept scop minimizați dobânda pe care o plătiți pentru împrumuturiceea ce înseamnă că veți economisi cei mai mulți bani pe termen lung folosind această metodă. Pașii pentru avalanșa datoriilor includ:

- Determinați plata dvs. totală disponibilă.

- Plătiți toate sumele minime pe toate împrumuturile.

- Plătește restul plății totale disponibile la împrumutul cu dobândă cea mai mare.

- Clătiți și repetați în timp ce plătiți împrumuturile. Nu schimbați plata totală disponibilă, deoarece împrumuturile sunt plătite. Doriți să „rambursați” plățile de la un împrumut plătit la altul.

Câți bani puteți economisi cu adevărat?

Cele două metode ar putea suna destul de asemănătoare și așa sunt. Adevărul este că ambele sunt extrem de eficiente și nu poți greși cu una, pentru că ambele te conduc către eliberarea de datorii în timp record.

Acestea fiind spuse, să comparăm cele două pentru a vedea care este matematic mai bun.

Pentru această comparație, vom folosi Unbury.us pentru a vizualiza diferențele. Trebuie doar să conectați numerele împrumutului dvs. și va compara bola de zăpadă vs. avalansa pentru tine. Alte instrumente similare includ Unbury.me, Payoff.io, și Calculatorul MagnifyMoney. Folosiți oricare doriți sau verificați aceste alte instrumente de vizualizare a datoriilor Cum să vă vizualizați datoria și să rămâneți motivați în timp ce o plătițiEste greu să rămâi motivat să-ți plătești datoria, dar vizualizarea ei poate face procesul mai ușor. Citeste mai mult .

Exemplul 1: O situație simplificată

Să începem cu o situație simplă, dar exagerată. Nu avem nicio datorie, cu excepția a două cărți de credit și am acumulat o mulțime de datorii ale consumatorilor în ambele.

În această situație, avem o plată minimă totală de 535 $ și un sold combinat al sumei de 18.000 USD. Dacă nu există niciun interes, acest lucru ar dura aproximativ 2 ani și 9 luni pentru a plăti. Dar odată ce luăm în considerare interesul, ar fi nevoie 4 ani și 6 luni și ne costă 10.500 USD în dobândă!

Plătind bani suplimentari pe deasupra minimelor, putem reduce suma de dobândă pe care o datorăm pe parcursul datoriei și, prin urmare, să reducem cât timp durează.

Să zicem că ne putem permite să acordăm deoparte 800 de dolari pe lună (265 USD în plus față de minimele) pentru soluționarea datoriei. Dacă conectăm numerele la Unbury.us, iată cum se compară cele două metode:

- Folosind metoda bulgării de zăpadă, ar fi nevoie 2 ani și 6 luni să plătim și am ajunge să plătim 5.850 USD în dobândă.

- Folosind metoda avalanșă a datoriei, ar fi nevoie 2 ani și 5 luni să plătim și am ajunge să plătim 4.900 USD în dobândă.

Ambele metode vă permit să economisiți o tonă de bani în comparație cu efectuarea doar a plăților minime și vă reduceți timpul la jumătate. Peste doi ani și jumătate, folosind metoda avalanșă vă va economisi aproximativ 1.000 de dolari în acest scenariu.

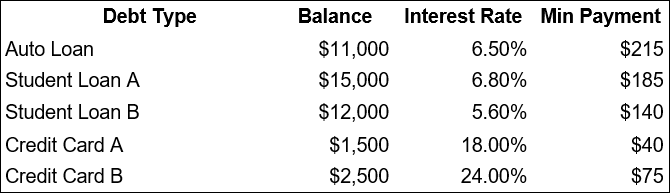

Exemplul 2: O situație mai tipică

Iată o situație mai bine rotunjită, care reprezintă mai bine ceea ce se confruntă majoritatea oamenilor: o varietate de solduri și rate ale dobânzii.

În această situație, avem o plată minimă totală de 655 USD și un sold al datoriei de 42.000 USD. Dacă dobânda nu ar fi o problemă, aceasta va fi plătită în aproximativ 5 ani și 4 luni. Dar, deoarece interesul este o problemă, ar fi nevoie 6 ani și 10 luni și ne costă 11.150 USD în dobândă!

Să presupunem că ne putem permite să acordăm deoparte 1.000 de dolari pe lună (un număr suplimentar de 365 de dolari peste minimele) pentru a face față datoriei noastre:

- Folosind metoda bulgării de zăpadă, ar fi nevoie 3 ani și 11 luni să plătim și am ajunge să plătim 5.650 USD în dobândă.

- Folosind metoda avalanșă a datoriei, ar fi nevoie 3 ani și 11 luni să plătim și am ajunge să plătim 5.450 USD în dobândă.

Ceea ce este interesant în acest „scenariu tipic” este faptul că metodele bulgării de zăpadă și avalanșă au performanțe aproape identice. Metoda avalansei este încă optimă, dar economisiți doar 200 de dolari suplimentari pe parcursul a patru ani.

3 Motivele pentru care Buletinul de Zăpadă câștigă

Metoda avalansei va mereu economisiți-vă cel mai mult la plata dobânzilor. Dacă sunteți o persoană 100% bazată pe logică, atunci această metodă este perfectă pentru dvs. Dar metoda bulgării de zăpadă are o serie de avantaje care se pot dovedi mai valoroase decât economiile de dobândă.

- Metoda balonului de zăpadă este plină de satisfacții psihologice. A studiu recent în Journal of Consumer Research a descoperit că persoanele care folosesc metoda bulgării de zăpadă au mai multe șanse să reușească să iasă din datorii, deoarece actul de a achita o datorie se simte bine și motivează pe unul să continue.

- Metoda bulgării de zăpadă este mai rapidă la creșterea fluxului de numerar. Eliminarea unei datorii înseamnă și eliminarea obligației de plată minimă pentru acea datorie, ceea ce reduce plata totală minimă. Dacă bugetul dvs. este extrem de restrâns 15 Instrumente cool pentru urmărirea ușoară a cheltuielilor și bugetulUrmărirea cheltuielilor și bugetarea sunt două părți cruciale pentru a fi sănătos financiar. Aceste 15 aplicații facilitează realizarea ambelor. Citeste mai mult , acest spațiu suplimentar de respirație poate crește securitatea și reduce anxietatea în cazul în care aveți nevoie de numerar suplimentar o lună.

- Transferurile de sold pot scoate interesul din ecuație. Unele cărți de credit vă vor acorda o perioadă de 6, 12 sau chiar 18 luni de 0% TAE dacă aveți transfer peste soldul unui alt card Cum să economisiți mii cu un transfer de sold cu cardulUn transfer de sold al cardului de credit vă poate economisi mii de dolari dacă mergeți în acest sens în mod corect. Vezi sfaturile și recomandările noastre cu privire la cardurile de transfer de sold! Citeste mai mult (uneori gratuit, alteori cu o taxă mică). Transformarea datoriei dvs. de card de credit cu dobândă înaltă în datorie fără card de credit, în timp ce bulgărele de zăpadă poate fi o mișcare câștigătoare pentru o mulțime de oameni.

Care este cel mai bun mod de a plăti datoriile?

Cu toate lucrurile luate în considerare, iată ce vă recomand:

- Dacă aveți împrumuturi cu peste 10% APR, abordați-le mai întâi, dar ordonați-le conform metodei bulgării de zăpadă. Datoriile cu rate ale dobânzii care sunt ridicate sunt considerate situații de urgență.

- După ce ați eliminat acele împrumuturi, abordați restul împrumuturilor dvs. conform metodei bulgării de zăpadă.

Acesta este un teren bun de mijloc între cele două metode. Cu toate acestea, nu ezitați să vă adaptați și să vă adaptați în funcție de propriile nevoi și dorințe. Dacă poți merge la avalanșă completă, fă-o! Dacă nu, este în regulă. Atâta timp cât plătiți mai mult decât plata minimă totală, veți ieși înainte.

Pentru mai mult ajutor, consultați-ne ghid pentru a-ți distruge datoria cât mai repede Cum să te îmbogăți: cel mai rapid mod de a ieși din datoriiImaginați-vă că nu aveți datorii. Nu există solduri depășite sau facturi neplătite. Există un mod nepermis de a te scoate din datorii. Începe cu un plan și o anumită disciplină. Să vizităm celelalte ingrediente. Citeste mai mult .

Te lupți cu datoriile? Ce fel de sfaturi, trucuri și tactici folosești pentru a-ți ieși în libertate? Împărtășește-ți gândurile și experiențele cu noi mai jos în comentarii!

Joel Lee are un B.S. în informatică și peste șase ani de experiență profesională în scriere. Este redactor șef pentru MakeUseOf.